Kudir bevétel a vevő kompenzációja formájában. A „bevétel mínusz kiadások” tárgy bevételi és kiadási könyvének kitöltésének főbb pontjai és jellemzői

Ismerkedjen meg a 2017-es egyszerűsített adórendszer szerinti KUDiR (Jövedelem- és kiadáskönyv) mintával. weboldalunkon lehetséges. A szakértők részletesen megvizsgálják a Könyv jelenlegi formában történő kitöltésének szabályait és eljárását

13.10.2016Ez a cikk a következő problémákra összpontosít:

A KUDiR helyes kitöltése az egyszerűsített adórendszer szerint.

A bevételek/kiadások (D/R) helyes tükrözése a KUDiR-ben az egyszerűsített adórendszer szerint.

Minták a KUDiR egyszerűsített adórendszer szerinti kitöltésére.

Minták a KUDiR egyszerűsített adórendszer szerinti kitöltésére - 2017.

Minta a KUDiR 4. számú rovatának kitöltésére az egyszerűsített adórendszerben - 2017.

A KUDiR kitöltésének szabályai az egyszerűsített adórendszerben

A KUDiR-t mindig egy példányban töltik ki. Ha jön egy új adózási időszak(NP), nevezetesen a kezdés éve egy új könyv. Ez a dokumentum papír alapú és elektronikus formában is megőrizhető.

Ha a könyvet az adózó papíron vezette, akkor a megfelelő bejegyzések megtétele előtt szükséges:

Hozzon létre egy címlapot.

Ne feledkezzünk meg az öltésről és az oldalszámozásról sem.

A Könyv utolsó, teljesen számozott és bekötött oldala tele van a benne található oldalakra vonatkozó információkkal.

Szerezzen hitelesítést közvetlenül a cég/szervezet/egyéni vállalkozó vezetőjétől.

Alkalmazza a cég/szervezet pecsétjét.

A jelen dokumentum elektronikus formában történő megőrzésekor minden beszámolási/adózási időszak végén ki kell nyomtatni, azaz papírra kell áthelyezni.

Az NP befejezése után hajtsa végre a következő manipulációkat:

Nyomtassa ki a dokumentumot teljes egészében.

Varrjon jól, ne felejtse el megszámozni az oldalakat és jelezze őket teljes a Könyv utolsó oldalán.

Az igazolást a szervezet/cég/egyéni vállalkozó vezetőjének aláírásával töltse ki.

Az aláírás megfelelő pecséttel történő biztosítása.

Itt feltétlenül figyelni kell arra, hogy a Könyv hitelesítése ben Adóhivatal már nem szükséges, mivel azt a Megrendelés nem írja elő.

Milyen bírságokkal jár a KUDiR az egyszerűsített adórendszerben?

Ha a könyvet nem tartották meg, vagy a mutatókat helytelenül tüntették fel benne, a szabálysértőket az Orosz Föderáció adótörvénykönyvének 120. cikke alapján felelősség terheli. A bírság ebben az esetben 10 ezer rubeltől változhat. legfeljebb 30 ezer rubel

Ha megtörténik, hogy bizonyos jogsértések, amelyeket elkövettek, a adó alap, akkor a bírság összege a meg nem fizetett adó 20% -a, de nem kevesebb, mint 40 ezer rubel.

KUDiR elektronikus változatban

Ma már kiváló lehetőség nyílik az egyszerűsített adórendszerről szóló Könyv elektronikus formában (például Excelben) történő karbantartására. Alternatív megoldásként használhat egy online szolgáltatást is, amely megtalálható az interneten. Ez a fejlődés nagyon kényelmes, mivel a könyv nem tárolja az összes adatot hozzáférhető formában, de titkosítva. Szükség esetén a jelszavával bejelentkezhet a szolgáltatásba, majd bejelentkezve kinyomtathatja a dokumentumot.

KUDiR szakaszok

A könyv négy részből áll:

1. szakasz: "D és R".

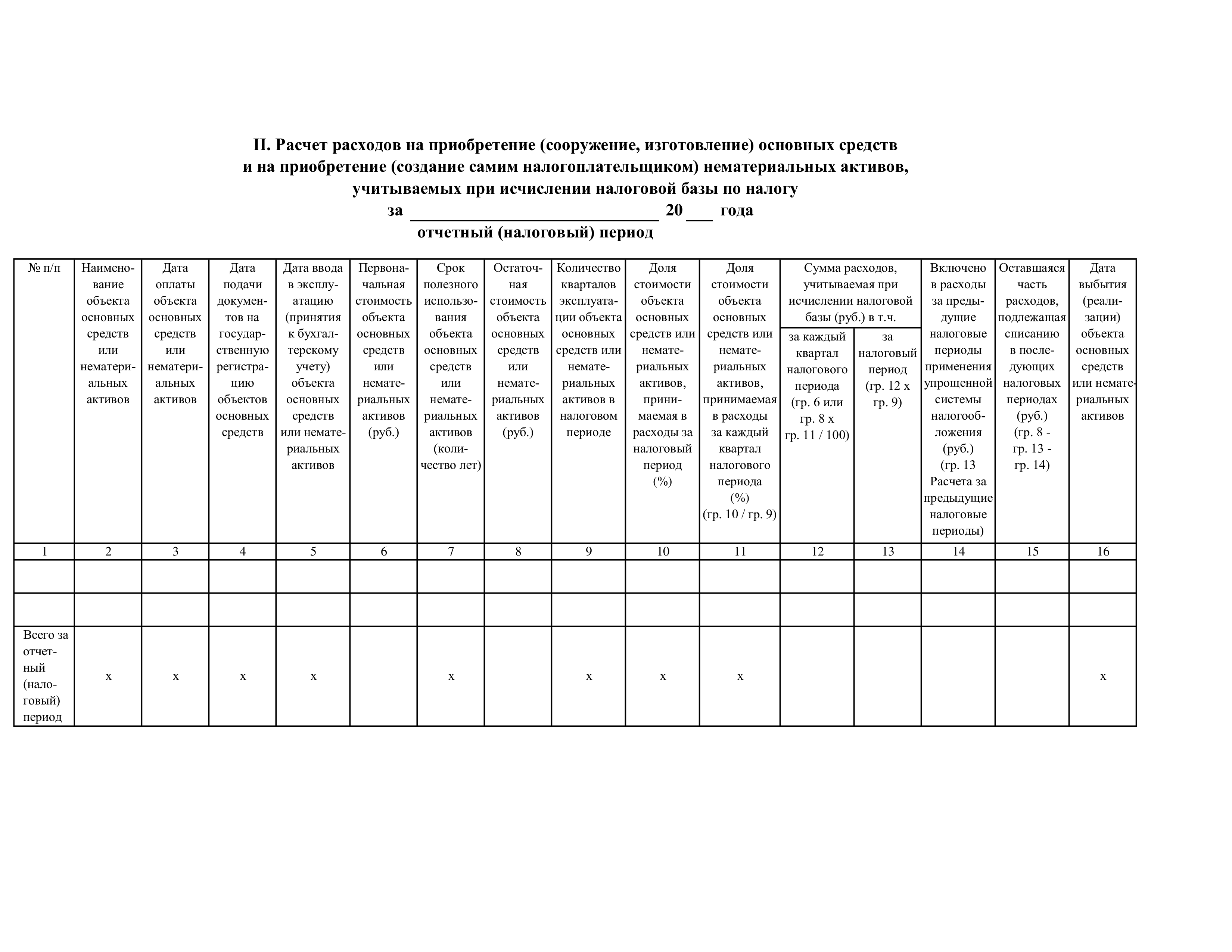

2. szakasz: P tükrözése tárgyi eszközök, immateriális javak létrehozására/vásárlására.

3. rovat: azok töltik ki, akik az előző adózási időszakok eredménye alapján veszteséget szenvedtek el.

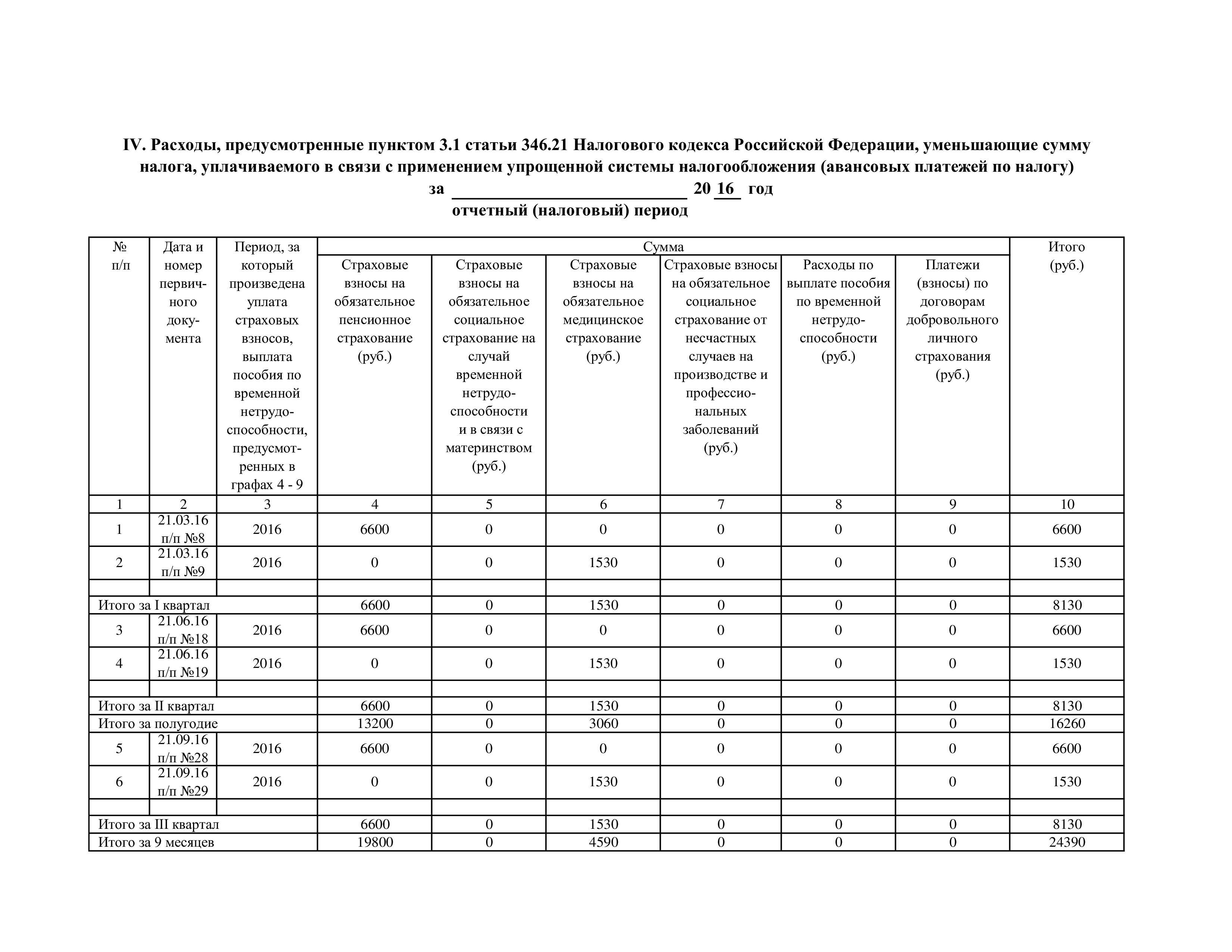

4. rovat: csak „egyszerűsített” szöveggel töltik ki, „D” tárggyal megkülönböztetve. Itt tükröződik biztosítási díjak a munkavállalók által az átmeneti rokkantság miatt fizetett juttatások, valamint az önkéntes személybiztosítási szerződésen alapuló kifizetések.

Az 1. számú rész a Súgóval egészül ki.

Az első rész kitöltésekor a következő adatokat kell megadnia:

1. oszlop - a regisztrálás alatt álló művelet sorozatszámának megadása.

2. oszlop - az R D megszerzésének/nyilvántartásának alapjául szolgáló elsődleges bizonylat dátumának, számának megjelölése.

3. oszlop - a regisztrálás alatt álló művelet tartalmát jelzi.

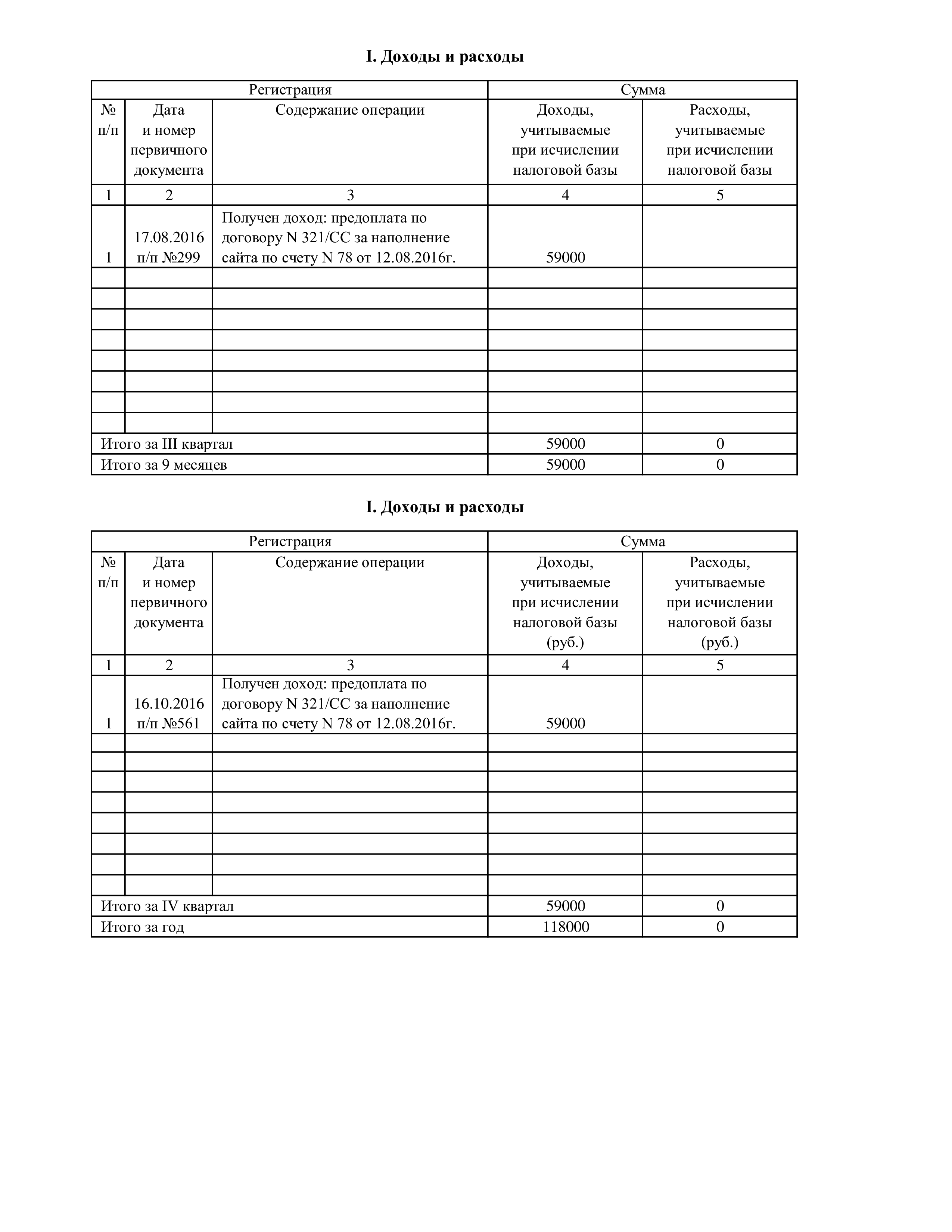

4. oszlop - írja be a D összeget, amelyet az egységes adó kiszámításakor figyelembe vesz.

5. számú oszlop - írja be a P összeget, amelyet az egységes adó számítása során vesznek figyelembe (szükséges azoknak, akik a D/R különbözet után fizetnek adót). Azok a cégek/szervezetek, amelyek „D” objektumot használnak, az általános szabály alapján nem írnak be P-re vonatkozó adatokat a Könyvbe. Azonban 2013 óta A fenti szabály alól kivételt tettek. A „D” tárgyú egyszerűsített személyeknél az új szabályok szerint a támogatásokra fordított összegeket (azokat, amelyeket a cégek/cégek a költségvetésből bizonyos célokra elkülönítettek) kell feltüntetni. Az Eljárás 2.5. pontja kétféle ilyen finanszírozást ír elő: az állam részlegesen megtérítheti P-t további munkahelyek létesítésére, illetve a költségvetés kis-/középvállalkozások fejlesztésére is elkülöníthet forrást.

Más esetekben az alapján Általános szabályok az egyszeri jövedelemadót fizető szervezeteknek/cégeknek/egyéni vállalkozóknak kizárólag az első részt kell kitölteniük, és annak csak azt a részét, amely a jövedelemre vonatkozik.

Javítások elvégzése a KUDiR-ben

BAN BEN ez a dokumentum Bizonyos változtatások elvégezhetők, de ezeket megfelelő alappal kell alátámasztani. Ennek a műveletnek a végrehajtásához a szervezetnek olyan erős érvekkel kell rendelkeznie, amelyek megerősíthetik a változtatások jogszerűségét (például elsődleges dokumentumok, számviteli kimutatások stb.). Ha a Könyvet papír formában tartják fenn, akkor a hiba kijavításához szüksége lesz:

Óvatosan húzza át az elkövetett hibát.

Írja be a mellette lévő mutató helyes értékét.

Adja hozzá a módosítást az elvégzett manipulációk dátumával.

A javításokat a szervezet/cég vezetőjének aláírásával kell igazolni és megfelelő pecséttel le kell zárni.

Az elektronikusan karbantartott KUDiR kiigazításának szabályait hivatalosan nem állapították meg. A gyakorlatban azonban így néz ki: ha ezt a dokumentumot ben karbantartották elektronikus formában a számítógépen törölnie kell a helytelen értékeket, és meg kell adnia más (helyes) értékeket.

A bevétel helyes tükrözése a KUDiR-ben

Ismeretes, hogy az egyszerűsített adórendszerben figyelembe kell venni az értékesítésből származó bevételeket, valamint a nem működési bevételeket (összetételüket az Orosz Föderáció adótörvénykönyvének 249. és 250. cikke alapján kell meghatározni). . Így csak ezeket az összegeket kell a KUDiR 1. rovatának 4. oszlopába beírni.

Ez a dokumentum nem követeli meg az Orosz Föderáció adótörvénykönyvének 251. cikkében felsorolt bevételek tükrözését. Akkor is, ha a szervezet/cég részt vesz az UTII kombinálásaés az egyszerűsített adórendszer, akkor ne jelenítse meg az UTII fizetésére átutalt tevékenységekből származó bevételt.

Beérkezett bevétel természetbeni alapján kell figyelembe venni piaci árak. Így az ingatlan forgalmi értéke a Könyv 1. rovatának 4. oszlopába kerül. Ebben az esetben az igazoló dokumentumok ingatlan átvételi/átruházási aktusnak minősülnek, számviteli igazolások, amelyekben számításokat végeztek. piaci értéke ingatlan.

A természetbeni jövedelem tükrözése KUDiR-ben (példa)

A Liven LLC az egyszerűsített adórendszert használja, és rendelkezik a „D-R” lehetőséggel. A szervezet bútorjavítási és -értékesítési szolgáltatásokat nyújt.

A cég csereszerződést kötött, melynek értelmében egy adag asztalt köteles a címre szállítani összköltsége 14,8 ezer rubel, ennek fejében gondoskodni kell az anyagok átvételéről (csavarok/csavarok/szegek/anyák stb.) Az ingatlant mindkét fél átadta 2017.01.16. A cég könyvelője megállapította, hogy a beérkezett anyagok piaci értéke 7540 rubel volt. Mivel az ingatlant egyenlőtlennek minősítették, az anyagokat átadó fél 2017. január 19-én. A különbözetet pénzben utalták át. A kapott bevételnek tükröződnie kell a Liven LLC adóelszámolásában.

Így a Liven LLC 2017.01.16. a KUDiR 1. számú rovatának 4. oszlopában kell rögzítenie a meghatározott határidőn belül beérkezett anyagok piaci értékét (7540 RUB), és 2017.01.19. - összeg Pénz a partnertől kapott (azaz 14,8 ezer rubel - 7540 rubel).

A kölcsönös követelések beszámítása során befolyt bevételt a kölcsönös követelések beszámításáról szóló okirat aláírásának napjáig a KUDiR-ben kell feltüntetni. Az Orosz Föderáció Polgári Törvénykönyvének 410. cikke szerint abban a pillanatban, amikor a vevő aláírja az aktust, kötelezettsége közvetlenül az eladóval szemben megszűnik. Így a kötelezettség visszafizetésének időpontja a megfelelő bevétel kézhezvételének napja (az Orosz Föderáció adótörvényének 346.17. cikkének (1) bekezdése). A kölcsönös követelések beszámítása a KUDiR bizonyos bejegyzéseinek alapja.

A költségek helyes tükrözése a KUDiR-ben

A KUDiR 1. szakaszának 5. oszlopában a „D-R” objektumú „egyszerűsített” lakosoknak be kell írniuk az Orosz Föderáció Adótörvénykönyve 346.16. cikkének (1) bekezdésében felsorolt költségeket.

A KUDiR természetbeni személyi jövedelemadó tükröződése (példa)

A Liven LLC az egyszerűsített adórendszert használja, és rendelkezik a „D-R” lehetőséggel. 2017.02.05 a szervezet a 2017. januári fizetés második részét kifizette a dolgozóknak. 430,9 ezer rubel összegben. A béreket készpénzből fizették ki. 2017.02.06 bevételből visszatartott összeg átutalására került sor személyi jövedelemadó dolgozók 110 552 ezer rubel összegben. A felsorolt műveleteknek megfelelően tükröződniük kell a KUDiR-ben.

A cégnek/szervezetnek minden joga megvan 2017.02.05. vegye figyelembe a munkaerőköltségek sorában a kiállított fizetés összegét személyi jövedelemadó nélkül (azaz 430,9 ezer rubelt), és 2017.02.06. - Személyi jövedelemadó, amelyet visszatartottak és átutaltak a költségvetésbe (azaz 110 552 ezer rubel).

Mert bérés személyi jövedelemadót utaltak át különböző napokon, akkor a KUDiR-ben külön rekordokban kell tükröződniük.

Amikor a KUDiR-ben feltünteti az egyes áruk költségének leírásával kapcsolatos költségeket, a fizetési megbízáson/pénztárbizonylaton kívül, amely megerősíti a megfelelő áruk kifizetését, tüntesse fel a számviteli igazolás adatait, amelyek indokolják a költség leírásának dátumát. egy adott termék költségtételeként. Ez a szabály megerősítette az Orosz Föderáció adótörvényének 346.17. cikkének (2) bekezdése.

Az eladott áruk költségének tükrözése a KUDiR-ben (példa)

A Liven LLC az egyszerűsített adórendszert használja, rendelkezik D-R lehetőséggel, és gyermekjátékokat árul. 2017.03.06 Az üzlet építőkészleteket (30 darab) vásárolt 800 rubel áron. ÁFA nélkül/db. Egy készlet eladási ára 1400 rubel.

2017.03.13 Ebből a játékból 5 szett kelt el. Az eladott áruért készpénz érkezett a vevőtől 2017. március 16-án.

A korábban említett tranzakciókat az adóelszámolásban kell tükrözni. Így az eladott áruk vételárát költségtételként kell leírni a szállítónak történő fizetés és a vevőnek történő értékesítés után. Emiatt 2017. március 13. A társaságnak joga van 4 ezer rubelt figyelembe venni a költségtételben. (800 rubel x 5 darab).

2017.03.16 a bevételt 7 ezer rubel összegben kell tükrözni. (1400 rubel x 5 darab).

Normalizált költségek KUDiR-be történő bejegyzésekor a fizetési megbízáson kívül a banki igazolás adatait is meg kell adni, mivel ez alapján került kiszámításra a kiadásokra vonatkozó összeg.

Az egyszerűsített adórendszeren dolgozó cégek, szervezetek anyag-/alapanyagköltsége azonnali aktiválás és kifizetés után lehetőség van a költségtételen történő figyelembevételre. Így már nem lehet megvárni az áruk/alapanyagok gyártásba kerülését. előfeltétel. A fenti magyarázatokat az Orosz Föderáció Pénzügyminisztériumának 2010. október 27-én kelt, 03-11-11/284 számú levele támasztja alá.

A KUDiR 3. számú rovatának helyes kitöltése egyszerűsített adórendszer szerint

A 3. számú KUDiR szakaszt csak akkor kell kitölteni, ha a következő feltételek egyidejűleg teljesülnek:

Az adózás tárgya a „D, amelyet a kiadások csökkentenek”.

A beszámolási év/előző évek veszteségeinek megléte.

Tehát, ha egy adott cégnél „D”, „D-R” objektum van, de nem volt veszteség, akkor ezt a részt nem kell kitölteni.

Először is, a szakértők azt javasolják, hogy értse meg, miért van előírva a KUDiR 3. szakasza. Mivel az egyszerűsített adórendszeren dolgozó, „D-R” tárggyal rendelkező cégeknek/szervezeteknek az év végén csökkenteniük kell az egyszerűsített adórendszer szerinti adóalapot azon múltbeli veszteségek összegével, amelyek e speciális alkalmazása során keletkeztek. rezsim. Itt azonnal figyelni kell arra, hogy ez nem jog, hanem kötelezettség. Ha a tárgyévi bevételnek a tavalyi veszteség összegével történő csökkentése valakinek nem kifizetődő, akkor az adóalap csökkentése nem csökkenthető, hanem a veszteség átvihető a következő időszakokra (bármely veszteség belül leírható tíz év).

A tisztázás érdekében a szakértők emlékeztetnek arra, hogy a veszteség magában foglalja azon többletkiadások összegét, amelyeket közvetlenül figyelembe vettek az ugyanabban az időszakban kapott bevételnél. És mivel a tavalyi veszteségek leírása a jelenlegi adóalap csökkentésére az egyszerűsített adórendszerben csak az év eredményei alapján lehetséges, a KUDiR 3. pontját is csak az év eredményei alapján kell kitölteni. Hogyan kell ezt helyesen csinálni?

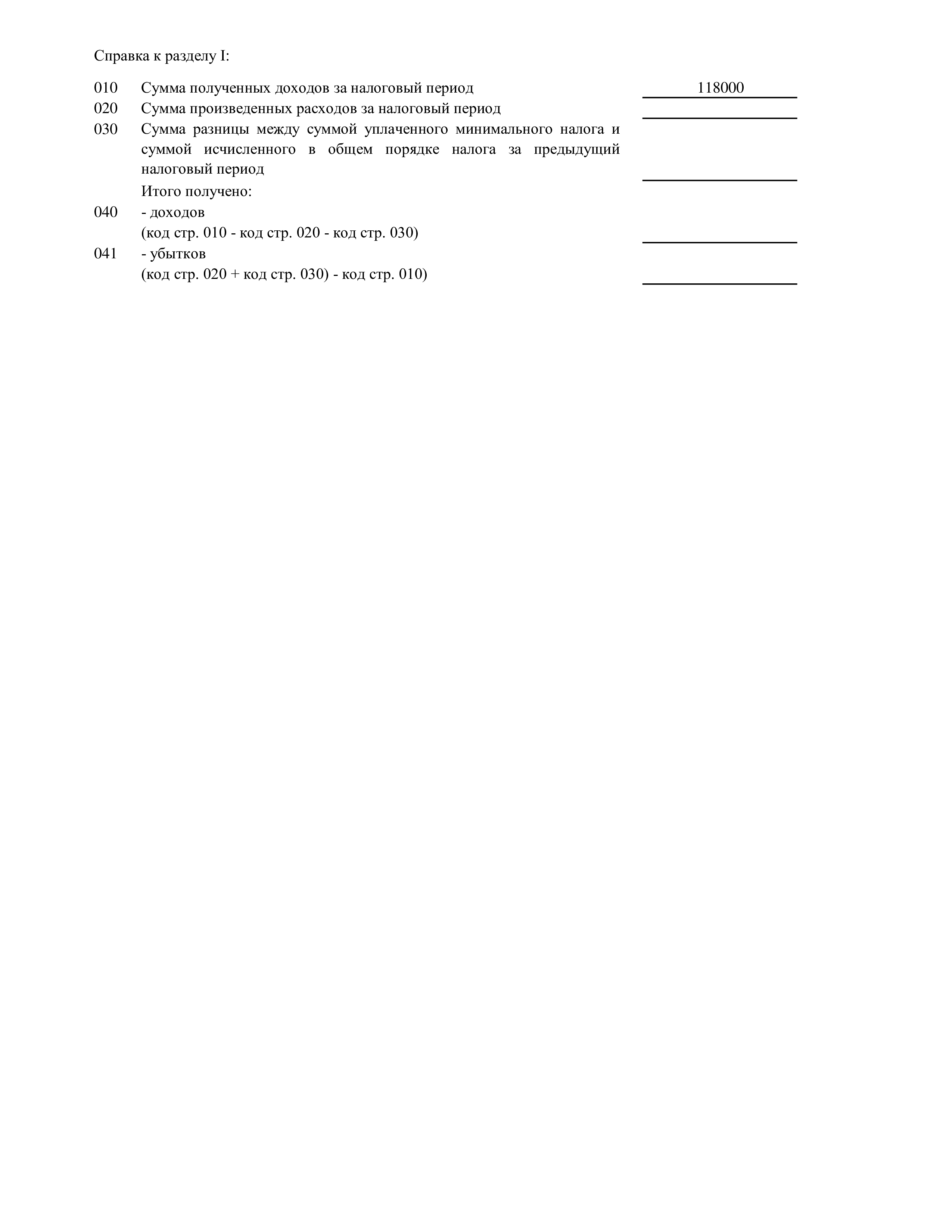

A 010-es sor az előző időszakokból átvitt veszteségek teljes összegét jelzi.

Ezt az összeget a 020-110. sorok részletezik, mégpedig az előfordulás éve szerint.

A 120. sor az egyszerűsített adórendszer szerinti adó adóalapjának értékét rögzíti, az időszak a tárgyévi beszámolási év.

A 130. sorban a veszteség összegét jelzi, amellyel a szervezet/cég csökkenti az aktuális adóalapot. Egyébként az ebben a sorban lévő mutatónak kisebbnek kell lennie, mint a 010-es sorban rögzített mutató.

Tájékoztatásul a 140. sor a veszteségek összegét rögzíti aktuális időszak. Ez az összeg a KUDiR 1. sz. rovatához tartozó igazolás 041. sorának figyelembevételével határozható meg. Tovább ez az összeg cégek/szervezetek csökkenthetik az adóalapot következő év.

Ha be idén Ha a cég/szervezet veszteséget nem írt le teljes egészében, akkor a 150. sorban a fel nem használt veszteségek teljes összegét kell feltüntetni.

A 160-250. sorokba ezt az összeget az egyes veszteségek előfordulásának éve szerint kell megadni.

Innovációk a KUDiR-ben az egyszerűsített adórendszer szerint-2017

2017. január 1-jétől bizonyos változásokat hajtanak végre a KUDiR-ben.

A KUDiR kitöltésének eljárása 2017 óta: változások történtek

Azonnal érdemes megjegyezni, hogy a KUDiR kitöltési eljárásában bevezetett újításokat 2017-től alkalmazzák. Tehát ez a dokumentum 2016-ból származik. a jelenlegi szabályok szerint kell lefolytatni (bevezetett újítások nélkül).

A változások közé tartozik az egyéni vállalkozó pecsétjével ellátott KUDiR tanúsítás törlése, ha az nem elérhető. Szintén pontosítás, hogy a Könyv 5. pontjában a vállalkozóknak minden biztosítási költséget fel kell tüntetniük: minimálbérből származó járulékot/jövedelemből származó járulékot.

6. sz. A jármű értéke, amely csökkenti az esedékes adó összegét egyszerűsített adórendszer alkalmazása, az adózás tárgyára közvetlenül a típusból számolva vállalkozói tevékenység, amelyhez képest a járművet megállapították.

A 6. számú KUDiR rovatot a cégeknek/szervezeteknek kell kitölteniük az egyszerűsített adórendszerről a „D” objektumoknál. Ide kell beírni a kifizetett jármű összegét.

Az 1. oszlop a regisztrálás alatt álló tranzakció sorozatszámát tartalmazza.

A 2. oszlopba a nyilvántartásba vett ügylet lebonyolításának alapjául szolgáló elsődleges bizonylat dátuma és száma kerül kitöltésre.

A 3. oszlopban meg kell adni az időszakot, amelyre a jármű fizetését teljesítették.

A 4. oszlopba írja be a kifizetett jármű összegét.

A KUDiR tanúsítása 2016-ra és 2017 ellenőrzésben: szükséges?

Így vált ismertté, hogy a Könyv hitelesítését 2016. és 2017 nem szabad az adóhivatalban megtenni.

Emlékeztetni kell arra, hogy a régi KUDiR nyomtatványok címlapján oszlopok voltak, amelyekbe adótisztviselői jeleket helyeztek el. Új forma 2016 óta használatos címlapján nem található megfelelő sor, amelyben az adóhivatal képviselőjének alá kell írnia.

Ezeket a nyomtatványokat a 2012. október 22-i 135n számú végzéssel hagyták jóvá. Pénzügyminisztérium. Már 2017.01.01-től. a Könyvben a fent leírt változtatások történnek, de ezek egyáltalán nem érintik annak adóhatósági hitelesítését. Vagyis a 2017-es Könyv nem igazolta a Szövetségi Adószolgálat.

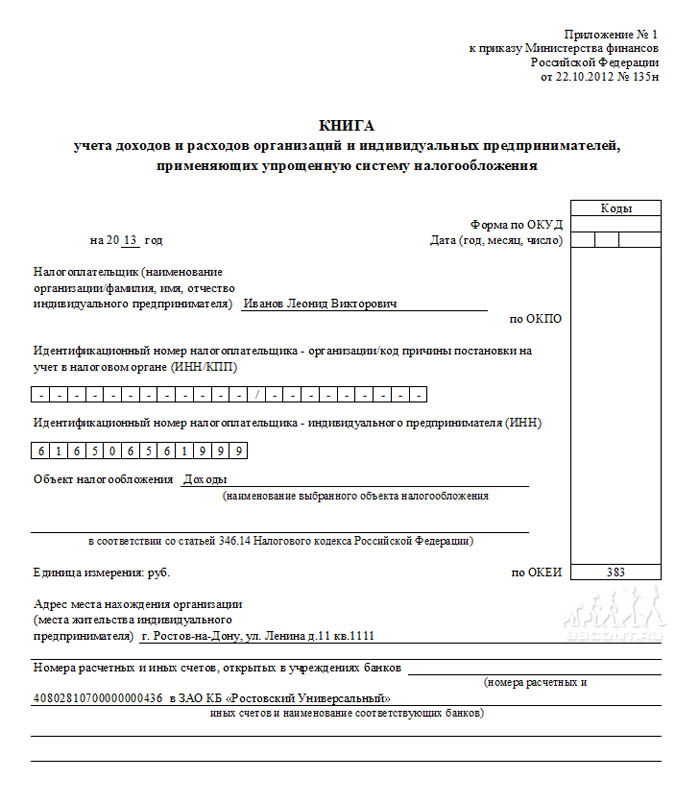

KUDiR 2017-ben (minta)

A bevétel- és költségelszámolási könyv (KUDiR) a helyes és pontos adóelszámoláshoz szolgál, könyvelés neki semmi köze hozzá. Minden egyéni vállalkozó, aki tevékenységében az egyszerűsített adórendszert (egyszerűsített adórendszert) alkalmazza, köteles azt fenntartani. Két lehetőség van a KUDiR fenntartására az egyéni vállalkozók számára az egyszerűsített adórendszeren: papíron és elektronikusan. Az első esetben egy papírra nyomtatott dokumentum űrlapot töltenek ki, amelybe minden adatot manuálisan írnak be. A második esetben a töltés történik elektronikus formában, ez segítségével történik speciális programok vagy online szolgáltatások.

A bevételek és kiadások könyvének vezetéséhez biztosított egységes forma. Ugyanez vonatkozik a papír és az elektronikus űrlapokra is.

A különbség az, hogy a papíralapú dokumentumot még a kitöltés előtt is számozni, összevarrva, lepecsételve és személyesen alá kell írni. egyéni vállalkozó. A könyv elektronikus változata csak a beszámolási időszak (év) végén kerül sorszámozásra, bekötésre és bélyegzőre. A KUDiR-t 2013-tól csak egyéni vállalkozó tanúsítja, ezt az Adófelügyelőség nem írja elő.

A bevételek és kiadások CG-jének karbantartása és kitöltése során mind papír, mind elektronikus formában megengedett a hibajavítás. Kézi, tollal történő adatbevitelkor minden javítást indokolni és a vállalkozó aláírásával és pecsétjével igazolni kell. Az elektronikus változatban a javítások még a dokumentum nyomtatása előtt elvégezhetők.

A D&R számviteli könyv kitöltése azon alapul elsődleges dokumentáció(szerződések, csekkek, számlák stb.). Minden bejegyzés az egyes háztartások kronológiája szerint történik benne. a beszámolási időszakban végrehajtott tranzakciók. A bejegyzések megtételekor fel kell tüntetni annak az iratnak a sorszámát és keltét, amely alapján készült.

Hogyan kell kitölteni a KUDiR-t?

- Ha egy bizonyos bevételt a KUDiR-ben tükröz, mindig adja meg annak típusát (például bevétel). A bevétel beérkezésének dátuma (a KUDiR-ben tükröződik) a beérkezés tényleges időpontja, vagyis a pénzeszközök jóváírása a bankszámlán, befizetés a pénztárgépbe stb.

- A kiadások KUDiR-ben való tükrözésekor mindig hivatkozzon az Orosz Föderáció Adótörvénykönyvének vonatkozó cikkeire, amelyek alapján a költségeket egy adott napon ismerik el, és ugyanazon a napon veszik be a könyvelésbe.

A következő műveletek szerepelhetnek költségként:

- Egyéni vállalkozók költségei az alkalmazottak fizetésének (bér), anyagok (nyersanyag) beszerzésének, kölcsönkamat visszafizetésének költségei. A KUDiR-be bekerülnek a pénzeszközök tényleges terhelése a számláról vagy a pénztárgépből történő kifizetés napján.

- Bármely áru (termék) utólagos értékesítés céljából történő vásárlásával kapcsolatban felmerülő költségek. Az áru eladásakor tükröződik.

- Áruszállítás, raktározás, esetleg szervizelés költségei.

- Értelmesebb a kiadásokat és a bevételeket külön sorban feltüntetni.

- Ha van áfa, akkor azt az egyéni vállalkozóknak szóló KUDiR-ben az egyszerűsített adórendszerről külön sorként kell feltüntetni, míg az általános forgalmi adót teljes összegként lehet figyelembe venni, erre nem kell várni. teljes eladás minden áruból.

- Minden jelentési időszakra (évre) új KUDiR-t kell létrehozni.

- Egy könyv elektronikus formában történő kezelésekor a beszámolási időszak végén annak minden részét kinyomtatják, beleértve a kitöltetleneket is.

- A KUDiR akkor is megvalósul, ha az egyéni vállalkozó tevékenységét ténylegesen nem végzi. Ebben az esetben nulla KUDiR kerül kinyomtatásra.

A KUDiR kitöltése meglehetősen egyszerű, ezt láthatja a bemutatott mintából.

KUDiR nyomtatvány és kitöltési minta

Annak ellenére, hogy a szervezetek és egyéni vállalkozók nem kötelesek jelentést vezetni, mint más adózási rendszerekben, egy kötelezettségük van, amelyet időben és lehetőleg hibamentesen kell teljesíteniük - ez a KUDiR karbantartása.

Függetlenül attól, hogy egy vállalkozó milyen kulcsot választ az egyszerűsített adórendszerre való átálláskor, egyik feladata a KUDiR fenntartása. A könyv kitöltése csak a használatával történhet aktuális sorrend a Pénzügyminisztérium által jóváhagyott kitöltést.

A KUDiR karbantartásának jellemzői

Tovább Ebben a pillanatban két formában karbantartható: papíron és elektronikusan. Minden egyéni vállalkozó önállóan dönti el, melyik lehetőséget választja.

Ha a bevételek és kiadások könyvelésére szolgáló könyvet papír változatban választják, szánjon egy kis időt az előkészítő folyamatra. A helyzet az, hogy a papír formátumú KUDiR csak az összes oldal számozása után válik használatra készen. Ezenkívül fel kell tűzni és le kell pecsételni a vállalkozó személyes aláírásával, valamint pecséttel, amennyiben rendelkezésre áll. A könyv végén, az utolsó lapon kell feltüntetni a lapok számát.

Olyan helyzetben elektronikus formátumban A KUDiR regisztrációs eljárása kicsit másképp néz ki. Év közben egyszerűen ki kell tölteni, de a beszámolási időszak lejárta után ki kell nyomtatni a bevételek és kiadások könyvét. Utána is összevarrják, lezárják és aláírják. Azt is érdemes tudni, hogy bármilyen típusú KUDiR-t használ is egy vállalkozó, azt nem kell az adóhivatal igazolnia.

És bár mindkét esetben a bevételek és kiadások könyve végső soron rendelkezésre áll adószolgáltatások papír formában az esetleges hibák számos jellemzője attól függ, hogy az adózási időszakban hogyan és milyen módon történt.

Ha a vállalkozó papírformában tartotta a KUDiR-t, akkor a szokásos hibajavítás nem elegendő. Az egyes elkövetett hibák kijavításakor a vállalkozónak bizonyítékként csatolnia kell a javítások érvényességét igazoló dokumentumokat. Az elvégzett javításon a bizonyító okiratokon kívül szerepelnie kell a vezető aláírásának és pecsétjének.

Ha a 2017. évi egyszerűsített adórendszer szerinti bevételek és kiadások könyvét elektronikus formában vezetik, akkor az elkövetett hibák okirati bizonyítékok nélkül is könnyen kijavíthatók. De ez a lehetőség csak a KUDiR kinyomtatásáig érvényes.

A KUDiR kitöltése

Az egyéni vállalkozó bevételeinek és kiadásainak elszámolási könyvét a lehető legrészletesebben kell vezetni, ez vonatkozik még a bevételek tükrözésére is. Minden bizonylatnak tisztázó információkat kell tartalmaznia. Vagyis ha a bevétel például előleg, akkor ennek tükröződnie kell a KUDiR-ben. A pénzeszközök átvételekor a beérkezés dátumát helyesen kell beírni a könyvbe - azt a dátumot, amikor a pénzeszközök ténylegesen beérkeztek a társaság számlájára.

A kiadásokban tükröződő dátum esetén az egyszerűsített adórendszerről szóló egyéni vállalkozói KUDiR-ben pontosan meg kell jelölni az Adótörvénykönyv azon bekezdését, amely kimondja, hogy a megjelenített ráfordítás az általa megjelölt időpontban számolható el. vállalkozó. Érdemes elmondani, hogy nem minden típusú kiadás tükrözhető a KUDiR-ben, hanem csak azok, amelyek bizonyos körülmények figyelembevételével egy termékre vagy szolgáltatásra történő pénzeszközök átvétele után merültek fel.

Így az egyszerűsített adórendszer bevételi és kiadási könyve alkalmas a bérekhez közvetlenül kapcsolódó kiadások megjelenítésére. De érdemes megjegyezni, hogy a törvény szerint a munkavállalói jövedelmek átutalását havonta kétszer kell végrehajtani. Ennek megfelelően két bejegyzésnek kell lennie a könyvben. A ráfordítások között szerepelnek az alapanyagokért és anyagokért fizetett összegek is. A társaság által a felvett pénzeszközök kamatai formájában átutalt összegek szintén szerepelnek a KUDiR-ben.

Ha egy vállalat olyan termékek értékesítésével foglalkozik, amelyeket nem saját maga állít elő, akkor a költségekbe beletartoznak a későbbi értékesítés tárgyát képező áruk ellenértékeként átutalt összegek is. Ezek a kiadások nem azonnal, a termék megvásárlásakor jelentkeznek, hanem fokozatosan, ahogyan azt ténylegesen eladják. A termékek tárolási, karbantartási és utólagos szállítási feltételeivel kapcsolatos költségekre vonatkozó információk a KUDiR-ben feltüntethetők. Az ilyen típusú költségeket azonban csak a szállított áruk tényleges kifizetése után kell megjeleníteni.

A 2017-es bevételek és kiadások könyvében világosan fel kell osztani a kiadásokat és bevételeket tükröző összegeket. Nem kell minden pénzügyi tranzakciót egy folyamatos sorban megadni. Minden művelethez csak új sor. Természetesen még az egyszerűsített adórendszer mellett is időnként előfordulnak olyan helyzetek, amikor szükséges. Ezt a költségtípust is külön sorban kell feltüntetni, ennek oka egy speciálisan az áfára megalkotott, bekezdésekben meghatározott szabály. 8. cikk 1. cikk 3,45 NK. Ennek az adónak az elszámolása azonnal elvégezhető, a termékek értékesítésének megvárása nélkül.

A KUDiR kitöltésekor érdemes megérteni, hogy utólag ebből a dokumentumból készül a nyilatkozat, ami azt jelenti, hogy a könyv karbantartásának nemcsak helyesnek kell lennie, hanem pontos információkat is tartalmaznia kell.

Bizonyára sok vállalkozót érdekel majd egy olyan téma, mint a KUDiR egyéni vállalkozóknak az egyszerűsített adórendszerről, mintakitöltésről. Megvizsgáljuk a könyv karbantartásának bonyolultságát, emellett beszélünk arról, hogyan kell kitölteni az egyszerűsített adórendszer (STS) használatával.

A bevételek és kiadások könyvének kitöltése

2013 elején született meg az a törvény, amely mentesíti az egyéni vállalkozókat a Számlakönyv adóhatósági nyilvántartásba vételének kötelezettsége alól. Emlékeztetünk arra, hogy korábban kötelező volt a KUDiR-t hitelesíteni a Szövetségi Adószolgálatnál, mielőtt elkezdte volna kitölteni. Az adózási időszak lejártakor (a következő év április 30-ig) szintén be kell vinni az adóhatósághoz, hogy az adóhivatal munkatársai aláírhassák és lebélyegezhessék az okiratot.Jelenleg nem fogják ellenőrizni, hogy megvan-e ez a könyv. Ez azonban mind átmeneti. Amint megérkezik az ellenőrzés, továbbra is meg kell adnia a KUDiR-t. És ha nem rendelkezik vele, 200 rubel bírságot kap. A bevételi és kiadási könyv kitöltése történhet elektronikusan, valamint a speciális formák. Amint az év véget ér, a könyvet ki kell nyomtatni, gondosan be kell szegni és oldalszámokkal megjelölni. 4 évig kell tárolni.

A KUDiR egyéni vállalkozók számára az egyszerűsített adórendszerben magában foglalja az összes kiadás és bevétel vállalkozó általi bejegyzését, amelyet a vonatkozó dokumentumok igazolnak. A legtöbb esetben ez egy egyszerű banki kivonat (banki fizetési megbízások, csekkek (áru, készpénz), számlák.

A KUDiR kitöltési eljárása nem jelenti a hibák jelenlétét, bár az elírások meglehetősen gyakoriak. Ez gyakori jelenség, és nem sok jót ígér. Ha sok hibát követett el, kijavíthatja őket; nem kell sok erőfeszítésbe kerülnie. Ha az egyszerűsített adórendszerre vonatkozó egyéni vállalkozók KUDiR-jét elektronikusan töltik ki, akkor egyszerűen törölheti a hibás adatokat, majd beírhatja a helyes adatokat az űrlapba.

Ha a KUDiR kitöltési mintája papír alapú, akkor a pontatlanságok áthúzhatók és írhatók kívánt értéket. Minden módosítást azonban az egyéni vállalkozónak aláírásával, valamint pecsétjével (ha van) meg kell erősítenie.

Mi fenyeget egy vállalkozót, ha a KUDiR hibás adatokat tartalmaz?

Tegyük fel, hogy az egyéni vállalkozó nem megfelelően számolta ki az adót, ennek megfelelően a KUDiR kitöltési eljárása téves adatokat tartalmaz, ebben az esetben az egyéni vállalkozónak 20%-ot kell fizetnie. teljes összeg adó büntetésként. Ha pedig szándékosan eltitkolta a helyes adatokat, aminek következtében a fizetendő adó összege kevesebb lett, akkor az adó 40%-ának megfelelő bírságot szabnak ki rá.Ha az adófizetés időben megtörténik, elkerülheti a KUDiR-ben való téves adatokért való felelősséget. Ezeket a kifizetéseket helyesen kell kiszámítani. Tegyük fel, hogy helytelen adatokat ad meg a KUDiR-ben a bevételről, de akkor teljes egészében kifizeti az adót büntetés nem bocsátanak ki. Ebben az online szolgáltatásban kényelmesen karbantarthatja a KUDIR-t online.

Példa a bevételi és kiadási könyv kitöltésére

A számviteli kiadások és bevételek főkönyve több alszakaszból áll.Az első oszlopban „Adófizető (az egyéni vállalkozó teljes neve)” meg kell adnia kezdőbetűit.

A „20. __évre” sor jelzi a kezdeti évet ezt a könyvet.

Az „Adózó-Vállalkozási azonosító” részt kihagyjuk, mert egyéni vállalkozó vagyunk, nem vállalkozás. Szükségünk van egy kicsit alacsonyabb vonalra. A következő neve van: „Adófizető INN (IP)”. Ide kell felírnia a TIN-jét.

Az adózási objektum sor az egyéni vállalkozók munkájának adózási rendszerének jelzésére szolgál.

Kérjük, adja meg címét alább.

Az alábbiakban jegyezze fel folyószámláit is.

A cím kitöltve, továbbléphet az első részre.

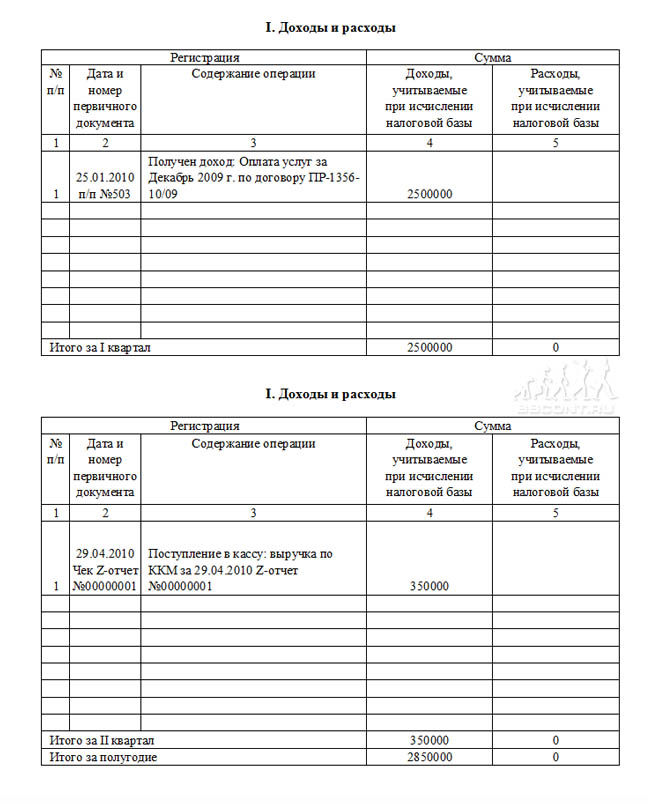

Az első rész 4 táblázatot tartalmaz. Mindegyik az 1. negyedév tevékenységeit tükrözi.

1. Az 1. oszlop a tranzakciószámot mutatja.

2. 2. oszlop – Az elsődleges dokumentum száma és dátuma. Ide írjuk az igazoló okirat számát és a művelet dátumát.

3. 3. oszlop – a szervezet neve, feltüntetheti azt a számlaszámot is, amelyről a kiadások és bevételek átutalásra kerültek. Itt röviden ismertetjük a teljes működési folyamatot is.

4. 4. oszlop – minden bevétel rögzítése, amely a teljes adóalap alapját képezi.

5. 5. oszlop – az összes kiadás megjelenítésére szolgál.

Ne feledje, hogy az 5. oszlopot csak azok az egyéni vállalkozók töltik ki, akik az egyszerűsített adórendszer szerint dolgoznak.

Ha részletesen megvizsgáljuk az egyéni vállalkozóknak szóló KUDiR-t az egyszerűsített adórendszerről a minta kitöltésére, akkor ez kötelező eljárás Nem lesz nehéz írni.

Egyszerűsített adózási rendszert alkalmazó szervezetek és egyéni vállalkozók bevételeinek és kiadásainak elszámolási könyve ( egyszerűsített adórendszer vagy USNO) egyszerűsített adózási rendszert alkalmazó szervezetek és egyéni vállalkozók végzik, amelyekben időrendi sorrendben a elsődleges dokumentumok mindent pozicionálisan tükröz üzleti tranzakciók a beszámolási (adó) időszakra.

Az egyszerűsített adózási rendszert alkalmazó szervezetek és egyéni vállalkozók bevételi és kiadási könyvének kitöltési eljárása. USNO (az Orosz Föderáció Pénzügyminisztériumának 2006. november 27-i N 152n határozatával módosított, a határozattal módosított Legfelsőbb Bíróság RF, 2006. május 26. N GKPI06-499)

Általános követelmények

1.1. Az egyszerűsített adózási rendszert alkalmazó szervezetek és egyéni vállalkozók (a továbbiakban: adóalanyok) az egyszerűsített adózási rendszert alkalmazó szervezetek és egyéni vállalkozók bevételeinek és ráfordításainak elszámolását (a továbbiakban: bevételek és ráfordítások könyve) vezetik, amelyben, időrendben, elsődleges dokumentumok alapján, pozicionálisan tükrözi a beszámolási (adó) időszak összes üzleti tranzakcióját.

1.2. Az adóalanynak biztosítania kell a tevékenysége adóalap és adóösszeg kiszámításához szükséges mutatóinak rögzítésének teljességét, folyamatosságát és megbízhatóságát.

1.3. A bevételi és kiadási könyv vezetése, valamint az üzleti tevékenység tényeinek dokumentálása orosz nyelven történik. Elsődleges számviteli dokumentumok, összeállította idegen nyelv vagy a népek nyelvei Orosz Föderáció, soronkénti fordítással kell rendelkeznie orosz nyelvre.

1.4. A bevételek és kiadások könyve papír alapon és elektronikus formában is vezethető. Az adózók a Jövedelem- és kiadási könyvet elektronikus formában vezetve a beszámolási (adó)időszak végén kötelesek megjeleníteni. papír hordozó. Minden adózási időszakra új bevételi és kiadási könyvet nyitnak.

1.5. A bevételek és kiadások könyvét be kell fűzni és számozni kell. Az adózó által sorszámozott és befűzött Bevétel- és költségelszámolási könyv utolsó oldalán fel van tüntetve az abban található oldalak száma, amelyet a szervezet vezetője (egyéni vállalkozó) aláírásával igazol és pecséttel lepecsétel. a szervezet (egyéni vállalkozó - ha van), és aláírásával is igazolja hivatalos adóhatóságés annak megkezdése előtt az adóhatóság lepecsételi. Az adózási időszak végén elektronikusan vezetett, papírra nyomtatott adózó számozott és befűzött bevételi és kiadási könyvének utolsó oldalán a benne foglalt oldalak száma feltüntetésre kerül, melyet az adózó cégvezető aláírásával igazol. a szervezet (egyéni vállalkozó) és a szervezet pecsétjével (egyéni vállalkozó - ha van), és az adóhatóság tisztviselőjének aláírásával is igazolja és az adóhatóság pecsétjével lepecsételi.

1.6. A bevételi és kiadási könyvben szereplő hibák kijavítását a szervezet vezetőjének (egyéni vállalkozónak) aláírásával kell megerősítenie, feltüntetve a javítás dátumát és a szervezet (egyéni vállalkozó - ha van) pecsétjét.