Реальная величина стоимость чистых активов. Расчет чистых активов предприятия. Пример.

Для определения финансового благополучия компании используется несколько факторов. Один из них — чистый актив. Зная размер чистых активов, можно достаточно точно определить успешность компании и целесообразность инвестиций в нее, ведь чистые активы — это активы, которые не обременены различными обязательствами. Данный показатель обычно рассчитывается раз в год. Зная его, инвестор или владелец компании может сделать соответствующие выводы о благополучии фирмы и о возможных рисках банкротства. Данный показатель является абсолютным, поэтому для сравнения с другими организациями нужно переводить его в относительный.

Расчет данного показателя обычно делается раз в год, хотя некоторые компании предпочитают делать это раз в квартал или полугодие. Полученная цифра вписывается в специальную ведомость и анализируется при подведении итогов.

Чистые активы — важный показатель для инвесторов и владельцев компании

Для правильного расчета необходимо учитывать:

- Имеющиеся внеоборотные средства предприятия. В этот параграф входят нематериальные фонды компании, основные фонды компании, имеющиеся долгосрочные активы.

- Имеющиеся оборотные активы. Сюда входят все ценные бумаги, имеющиеся акции, свободные деньги на счетах, дебиторские задолженности, складские запасы и пр.

Эти два параметра складываются и из них вычитаются имеющиеся долги владельцев (организаторов уставного фонда). Также из суммы вычитаются долги перед владельцами акций по дивидендам, долгосрочные обязательства и кредиты, отложенные налоговые платежи и прочие обязательства компании.

Таким образом, расчет чистых активов по балансу делается по следующей формуле: (Ак-Зуч-ЗВАк) — (Пасс — ДБПер)=ЧА. Здесь Ак — активы, Зуч — задолженность владельцев по уставному фонду, ЗВАк — затраты на выкуп акций у участников, Пасс — имеющиеся пассивы, ДБПер — доходы, планируемые к получению в будущих периодах, ЧА — чистые активы.

Все эти данные вы можете получить в бухгалтерском балансе — активны компании обычно указываются в 1600 строке, пассивы — в 1400 и 1500 строке. Вам также пригодится информация по строке 1530 (ДБПер), 75 (долги участников).

Пример подсчета

Давайте рассмотрим пример, чтобы все стало понятным. Имеем некоторое предприятие, называющееся ООО «Урал». Имеем бухгалтерскую книгу, в которой по состоянию на 01.01.2016 имеются следующие показатели:

| Наименование пункта | Сумма, р |

| Активы | |

| 1. Внеоборотные | 2 000 000 |

| Остаточная стоимость имеющихся активов | 1 000 000 |

| Инвестиции в незаконченную постройку новых цехов | 500 000 |

| Имеющиеся долгосрочные инвестиции | |

| 2. Оборотные | |

| Количество сырья на складах | 200 000 |

| Задолженность дебиторская | 400 000 |

| Долги совладельцев | 50 000 |

| Свободные деньги на счетах | 500 000 |

| Пассивы компании | |

| 3. Резервы компании, ее капиталы | |

| Уставной фонд | 100 000 |

| Неперераспределенная прибыль компании | 1 000 000 |

| 4. Обязательства долгосрочные | |

| Займ | 750 000 |

| 5. Обязательства краткосрочные | |

| Имеющиеся кредиты | 250 000 |

| Имеющиеся долги | 50 000 |

| Прочее | 1 500 000 |

Читайте также: Что такое девальвация рубля простым языком

Теперь давайте просчитаем имеющиеся активы:

2 000 000 + 1 000 000 + 500 000 + 0 + 200 000 + 400 000 + 500 000 — 50 000 = 4 550 000 рублей. Теперь просчитаем пассивы:

750 000 + 250 000 + 50 000 + 1 500 000 = 2 550 000. Теперь находим стоимость чистых активов компании ООО “Урал”: 4 550 000 — 2 550 000 = 2 000 000 (43% от общих активов компании). Как видите, в этом подсчете нет ничего сложного: сначала складываем все активы, затем все пассивы, а в конце вычитаем из первого второе.

Правильно разделяйте активы и пассивы

Как проанализировать результат

Итак, у вас есть цифра чистых активов. Что она показывает и для чего нужна? ЧА является показателем того, есть ли компания платежеспособной, может ли она приносить прибыль и развиваться в будущем. ЧА говорит о том, может ли компания погасить имеющиеся долги, выбраться из кризиса или защитить сделанные в нее инвестиции. Если ЧА выражаются положительной цифрой, то компания вполне подходит для сотрудничества. Если ЧА отрицателен, то это повод для более тщательного изучения причин такого события. Возможно, с инвестициями следует подождать — данная компания не имеет прибыли и работает только за счет привлеченных кредитов. Поэтому чем выше показатель ЧА, тем более значимую позицию на рынке занимает компания.

Как правильно проанализировать данный показатель? Необходимо провести:

- Детальное изучение тенденции изменения величины ЧА. Именно поэтому данный показатель записывают в финансовую отчетность. Сравнив цифры за несколько периодов, можно понять, в каком направлении движется компания и какие ошибки в ее работе допускаются.

- Оценку эффективности используемых активов и пассивов. Для этого необходимо найти коэффициент рентабельности и коэффициент оборачиваемости, и сравнить их с предыдущими значениями.

- Изучение реальности графика построения величины ЧА. Помните, что чистые активы предприятия это активы, не задействованные в обязательствах. Дело в том, что при построении графика возможны определенные манипуляции за счет изменения количества активов на начало отчетного периода и на его конец. Чистые активы могут увеличиваться к концу года за счет ликвидации дебиторки и увеличения количества свободных денег на счетах, но на самом деле этот рост не является полноценным, если рассматривать его за весь период.

- Оценка ЧА и уставного капитала. Помните, что активы всегда должны быть выше имеющегося УК — это одно из требований законодательства. Если ЧА меньше УК, то это прямой показатель нерентабельности компании и скорого ее банкротства. В этом случае есть два пути — снизить уставной фонд или же объявить о ликвидации компании.

Обратите внимание: работа фирмы, у которой размер ЧА меньше размера УК, допускается только в том случае, если она соблюдает свои долговые обязательства на протяжении определенного времени. В этом случае регистратор не имеет права вмешиваться в ее деятельность и требовать ликвидации.

Формула поиска чистых активов по балансу

Как можно увеличить ЧА

Итак, вы уже знаете, что чистые активы в балансе это абсолютный показатель, который отображает успешность компании. Есть ли способы его улучшения? Есть. Именно для этого и проводится анализ и подсчет размера ЧА по определенным временным рамкам. Что можно сделать для того, чтобы реально увеличить величину активов? Есть несколько действенных способов:

- Списание, реализация, сдача в аренду неиспользуемого оборудования или помещений.

- Контроль за основными фондами, постоянное их улучшение.

- Манипуляции с увеличением количества проданных товаров/услуг (уменьшение себестоимости, поднятие качества, модернизация, расширение объемов сбыта).

- Контроль за оборотными средствами (уменьшение дебиторской задолженности, уменьшение “замороженных” денег в сырье, быстрая реализация готовой продукции, уменьшение долгов и обязательств).

Добавлено в закладки: 0

Что такое чистые активы? Описание и определение понятия

Чистые активы – это вычисляемый ежегодно показатель стоимости собственности компании. Чистые активы являют собой различие активов компании, которые находятся на балансе у нее и всех долговых обязательств. Если размер долгов компании больше суммарной стоимости ее имущества, размер чистых активов получается отрицательным. Для того, чтобы определить финансовое состояние компании, величина чистых активов которой негативна, применяют понятие «недостаточность имущества».

при этом не принимают участие задолженность по взносам в уставной капитал учредителей и стоимость собственных ценных бумаг фирмы, которые выкуплены у акционеров. Из пассивов исключают доходы предстоящих периодов, капитал и резервы.

Когда подведение каждогодных результатов указало, что чистые активы компании менее уставного капитала, последний показатель нужно уменьшить . Когда в итоге снижения уставного капитала он получается меньше, чем установленный законом, предприятие необходимо ликвидировать. Величина чистых активов также применяется для того, чтобы принять решение об оплате в дивидендов.

Чистые активы - это реальная стоимость имущества, которое имеется у общества, каждый год определяемая с вычетом долгов.

Разница меж обязательствами и активами компании.

Размер чистых активов - это разница меж балансовой стоимостью активов и суммой долговых обязательств общества. Негативная величина чистых активов обозначает, что согласно данным бухгалтерской отчётности размер долгов больше, чем стоимость полного имущества общества. Финансовое состояние общества с неудовлетворительной структурой баланса (отрицательная величина чистых активов) имеет другие чистые активы - «недостаточность имущества».

Чистые активы рассчитываются на основе данных бухгалтерского баланса.

С этой целью из суммы активов отнимают сумму пассивов. При этом, участвуют в расчёте не все показатели баланса. Так, из активов необходимо исключить стоимость своих акций, которые выкуплены у акционеров, и задолженность по взносам в уставный капитал со стороны учредителей. Еще в составе пассивов не принимают во внимание доходы предстоящих периодов (код 1530 разд. V).

С этой целью из суммы активов отнимают сумму пассивов. При этом, участвуют в расчёте не все показатели баланса. Так, из активов необходимо исключить стоимость своих акций, которые выкуплены у акционеров, и задолженность по взносам в уставный капитал со стороны учредителей. Еще в составе пассивов не принимают во внимание доходы предстоящих периодов (код 1530 разд. V).

Предприятие обязано уменьшить до размера чистых активов размер уставного капитала, когда по результатам финансового года чистые активы становятся меньше. Соответственно, когда при уменьшении УК его размер станет меньше,чем размер, установленный соответствующим законом, это станет причиной для ликвидации предприятия.

В акционерном обществе решение выплачивать ли дивиденды можно принять лишь в ситуации, когда ЧА >= дельта + Резервный капитал + УК (разница меж ликвидационной стоимостью и номинальной стоимостью привилегированных акций).

Алгоритм определения в российском законодательстве чистых активов

В согласии с Приказом Минфина РФ от 28.08.2014 г. N 84н «Об утверждении Порядка определения стоимости чистых активов», «стоимость чистых активов определяют, как разницу меж величиной активов организации, которые принимаются к расчёту, и величиной обязательств организации, которые принимаются к расчёту.

Порядка определения стоимости чистых активов», «стоимость чистых активов определяют, как разницу меж величиной активов организации, которые принимаются к расчёту, и величиной обязательств организации, которые принимаются к расчёту.

Объекты бухгалтерского учёта, которые учитываются организацией на забалансовых счетах, не принимаются к расчёту, когда определяют стоимость чистых активов.

Активы, которые принимаются к расчёту включают в себя все активы организации, кроме дебиторской задолженности учредителей (акционеров, участников, членов, собственников) по вкладам (взносам) в уставный капитал (складочный капитал, паевой фонд, уставный фонд), по уплате акций.

Обязательства, которые принимаются к расчёту включают в себя все обязательства организации, кроме доходов предстоящих периодов, которые признаны организацией ввиду получения государственной помощи и ввиду безвозмездного получения имущества».

В российском законодательстве и мировой практике понятия «собственные средства» и «чистые активы» («собственный капитал») часто применяются в качестве аналогичных. В определенных правовых нормативных актах РФ данные два понятия применяются как взаимозаменяющие, к примеру, в согласии со ст. 1 Федерального закона от 18.07.2011 N 228-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части пересмотра методов защиты прав кредиторов при снижении уставного капитала, смены требований к хозяйственным обществам при несоответствии уставного капитала стоимости чистых активов» указывают, что «для кредитной организации вместо стоимости чистых активов рассчитывают величину капитала (собственных средств), которая определяется в порядке, который установлен Центральным банком РФ».

В законодательстве РФ есть много разных методик, методов, инструкций для определения чистых активов разных правовых организационных форм организаций или типов хозяйствующих субъектов. В российском законодательстве в настоящее время есть больше двух десятков разных методов, инструкций, методик для расчёта собственных средств или чистых активов различных правовых форм или видов организаций

В законодательстве РФ есть много разных методик, методов, инструкций для определения чистых активов разных правовых организационных форм организаций или типов хозяйствующих субъектов. В российском законодательстве в настоящее время есть больше двух десятков разных методов, инструкций, методик для расчёта собственных средств или чистых активов различных правовых форм или видов организаций

Пример, как рассчитать величину чистых активов

Уставный капитал организации полностью оплачен. От создания организации и до 31 марта у нее отсутствовали безвозмездные поступления и ей не был оказана государственная помощь. На 31 марта показатели бухгалтерского баланса получаются:

- актив (строка 1600) — 1400000 руб.;

- длительные обязательства (строка 1400) — 800000 руб.;

- короткосрочные обязательства (строка 1500) — 500000 руб.;

- резервы и капитал (строка 1300) — 100000 руб. (1400000 руб. — 800000 руб. — 500000 руб.).

Величина на 31 марта чистых активов организации получается 100000 руб. (100000 руб. — 0 руб. + 0 руб.).

Мы коротко рассмотрели чистые активы: алгоритм определения в российском законодательстве, пример, как рассчитать величину. Оставляйте свои комментарии или дополнения к материалу

Чистые активы - формула расчета по балансу 2016 года утверждена Минфином России. Как рассчитать чистые активы компании? Какие выводы можно сделать, проанализировав размер стоимости чистых активов компании? Как часто нужно делать расчет чистых активов ? Ответы на эти вопросы вы найдете в нашей статье.

Общее понятие чистых активов

Оценка эффективности деятельности и успешное планирование работы современных компаний невозможны без анализа их экономических показателей. Одной из важнейших величин среди таких показателей является значение чистых активов (ЧА).

Величина чистых активов представляет собой разницу между стоимостью всех средств организации (имущества, земли, денежных средств и др.) и суммой всех ее обязательств (задолженности по уплате налогов и платежей в бюджет, кредитов и др.).

Расчет чистых активов в обязательном порядке производится раз в год и отражается в годовой бухгалтерской отчетности, также его делают при необходимости получить информацию о текущем финансовом положении, выплатить промежуточные дивиденды либо действительную стоимость доли участнику.

Как рассчитать стоимость чистых активов по балансу 2015-2016 (формула)

Чтобы узнать это, обратимся к приказу Минфина России от 28.08.2014 № 84н, в котором приводится порядок их расчета.

Он действителен для компаний следующих форм собственности:

- акционерных обществ (публичных и непубличных);

- обществ с ограниченной ответственностью;

- государственных и муниципальных унитарных предприятий;

- кооперативов (производственных и жилищных накопительных);

- хозяйственных партнерств.

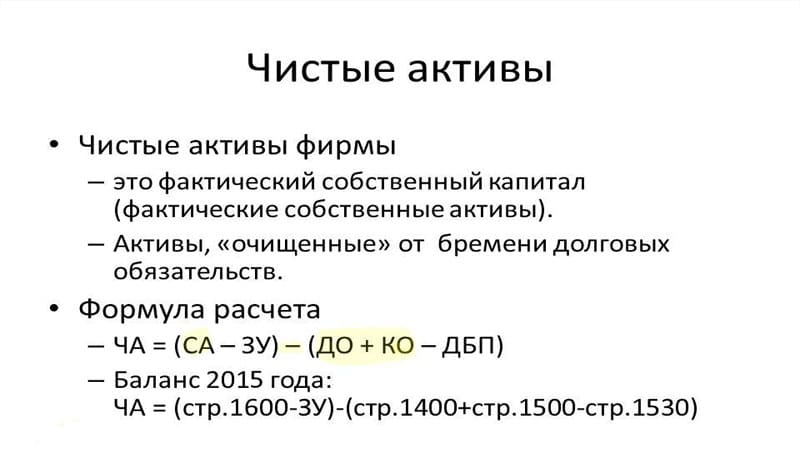

Согласно приказу № 84н для расчета чистых активов компании надо вычесть из стоимости активов стоимость пассивов. Для этого используется формула:

ЧА = (ВАО + ОАО - ЗУ - ЗВА) - (ДО + КО - ДБП),

где: ЧА — чистые активы;

ВАО — внеоборотные активы организации;

ОАО — оборотные активы организации;

ЗУ — долг учредителей перед организацией по наполнению долей в уставном капитале;

ЗВА — задолженность, образовавшаяся при выкупе собственных акций;

ДО — обязательства, имеющие долгосрочный характер;

КО — обязательства, имеющие краткосрочный характер;

ДБП — доходы будущих периодов (в виде госпомощи и безвозмездного получения имущества).

Для расчета чистых активов можно использовать также данные, содержащиеся в балансе компании. Чтобы провести расчет стоимости чистых активов по балансу , формулу можно видоизменить:

ЧА = (строка 1600 - ЗУ) - (строка 1400 + строка 1500 - ДБП).

Учтите, что расчет недостаточно просто сделать на калькуляторе, его необходимо еще и оформить. И утвержденной формы в настоящее время нет. Компании должны разработать бланк расчета чистых активов 2015-2016 годов самостоятельно и утвердить его в качестве приложения к учетной политике. Однако ранее, до издания приказа Минфина от 28.08.2014 № 84н, для расчета чистых активов применялся бланк, приведенный в приложении к приказу Минфина РФ № 10 и ФКЦБ России от 29.01.2003 № 03-6/пз. В форме этого бланка перечислены все те показатели, которые требуются для расчета чистых активов и сейчас, поэтому считаем допустимым его применение (после утверждения его в учетной политике организации).

Скачать этот бланк можно у нас на сайте:

Анализ стоимости чистых активов

Несложно сделать вывод, что при анализе чистых активов на выходе должен получиться положительный результат. Отрицательный будет говорить о том, что фирма убыточна и с большой долей вероятности в скором будущем может стать совсем неплатежеспособной, то есть несостоятельной. Исключением может быть только недавно открытая фирма, поскольку за время ее существования вложенные средства не успели себя оправдать и не принесли дохода по объективным причинам. Таким образом, динамика расчета чистых активов является одним из ключевых показателей финансового состояния компании.

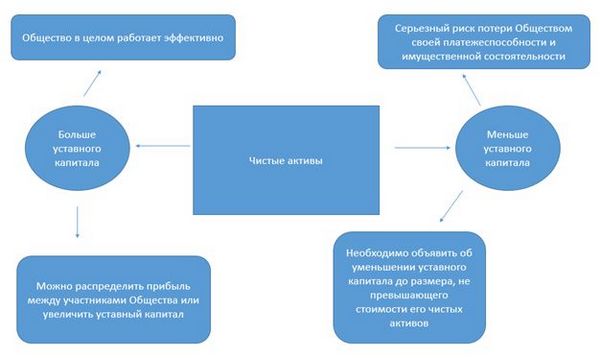

Отметим, что при расчете и оценке чистых активов большую роль играет уставный капитал фирмы. Если сумма чистых активов превысит величину уставного капитала, это говорит о благополучии компании. Если же чистые активы на каком-то этапе станут меньше суммы уставного капитала, это свидетельствует об обратном: организация работает себе в убыток.

Повторимся: данная ситуация приемлема только для 1-го года работы компании. Однако если и после этого периода ситуация не меняется в положительную сторону, руководство компании обязано снизить размер уставного капитала до суммы чистых активов. Если же эта цифра равна минимальным установленным законом показателям или меньше них, должен подниматься вопрос о закрытии предприятия.

Итоги

Величина чистых активов — один из важнейших показателей финансовой состоятельности организации. Чем она выше, тем успешнее организация и тем более привлекательна она для инвестиций. Только организация с высокими показателями чистых активов может гарантировать интересы ее кредиторов. Вот почему необходимо очень тщательно подходить к оценке стоимости чистых активов компании.

Чистые активы – это фактическая стоимость имущества компании за вычетом ее долгов перед кредиторами, налоговой и в ряде других случаев. Разберем подробнее особенности расчета, анализа и контроля активов.

Говоря о чистых активах, все с легкостью начинают давать определения и разъяснять некоторые нюансы их расчета, чтобы потом с такой же легкостью запутаться. Итак, что же это такое?

Что такое чистые активы

Чистые активы – это фактическая стоимость имеющегося у общества имущества, ежегодно определяемая за вычетом его долгов перед кредиторами, налоговой и в ряде других случаев.

На законодательном уровне они появились в стране в 1995 году, когда была принята первая часть ГК РФ. Целых две статьи в кодексе (ст. 90, 99) были посвящены раскрытию основных терминов и положений по формированию и изменению уставного капитала ООО и АО. Позже стали появляться другие законы и акты, регулирующие гражданско-правовые отношения в новой рыночной экономике России. Определяющими стали Федеральный закон от 08.02.1998 № 14-ФЗ "Об обществах с ограниченной ответственностью" и Федеральный закон от 26.12.1995 № 208-ФЗ "Об акционерных обществах". Законы и приказы постоянно редактировались или отменялись, менялись формулировки и определения, добавлялись новые понятия и пункты. Все это вносило путаницу в определение и правила расчета.

На сегодняшний определяющим является приказ Минфина России от 28.08.2014 № 84н, который наиболее точно и лаконично определяет алгоритм расчета.

Зачем нужно контролировать чистые активы

Размер чистых активов – это разница между балансовой стоимостью всего имущества организации и суммой ее долговых обязательств. Величина рассчитывается на основании данных бухгалтерской отчетности. на определенную дату.

Теперь подробнее разберем 5 случаев, когда необходим расчет (см. рисунок 1).

Рисунок 1 . В каких случаях нужен рассчет чистых активов

1. Оценить качество принимаемых управленческих решений. Анализ соотношения чистых активов с уставным капиталом говорит о надежности развития и финансовой устойчивости. Стоимость имущества по окончании двух финансовых лет подряд не должна быть меньше капитала (п. 4 ст. 90 ГК РФ, п. 4 ст. 30 ФЗ № 14-ФЗ). Если данное требование не будет выполняться, то не позднее чем через шесть месяцев после окончания финансового года общество должно будет либо уменьшить уставный капитал, либо принять решение о собственной ликвидации, либо увеличить активы до размера капитала (п. 4 ст. 90 ГК РФ, п. 4 ст. 99 ГК РФ).

2. Определить выплаты по дивидендам. Пункт 1 статьи 29 Федерального закона № 14-ФЗ гласит, что если на момент принятия решения о выплате дивидендов активы меньше уставного капитала и резервного фонда или могут стать таковыми после выплат, то ООО не может распределять прибыль. Такие же правила установлены законодателем и для АО.

Пункты 1 и 4 статьи 43 закона № 208-ФЗ устанавливают, что АО не имеет права на выплату дивидендов, если активы меньше уставного или резервного фонда, а превышение определенной уставом ликвидационной стоимости размещенных привилегированных акций станет меньше их размера в результате принятия такого решения или в результате выплаты дивидендов.

3. Рассчитать действительную стоимость доли ООО. Согласно пункту 2 статьи 14 закона № 14-ФЗ "действительная стоимость доли участника ООО соответствует части стоимости чистых активов, пропорциональной размеру его доли", что выглядит вполне логичным и обоснованным. Есть пять типовых сценариев, когда необходим такой расчет:

- если доля в обществе приобретается по требованию одного из учредителей, при этом учредительными документами ее отчуждение третьим лицам запрещено, а другие участники Общества отказались от приобретения этой доли.

- если участник решил выйти из общества путем отчуждения собственной доли (если по уставу есть такое право).

- если общество выплачивает кредиторам своего участника действительную стоимость его доли по их требованию.

- если из ООО исключается участник с последующим переходом его доли к обществу.

- если не получено согласие участников на переход доли к наследникам или правопреемникам, покупателю на публичных торгах, учредителям (участникам) ликвидированного юридического лица , имеющим вещные права на его имущество или обязательственные права в отношении этого юридического лица.

4. Увеличить уставный капитал. ООО может использовать следущие способы:

- внести имущество на балансовую стоимость ООО;

- его участники могут внести дополнительные вклады;

- можно принять новые лица в ООО, которые внесут вклады (если это не запрещено уставом).

Можно использовать все эти способы комбинированно или по отдельности. Важный момент - сумма, на которую увеличивается за счет имущества, не должна превышать разницу между активами ООО и суммой капитала и резервного фонда (п. 2 ст. 18 закона № 14-ФЗ).

АО может:

- увеличить номинальную стоимость акций;

- разместить дополнительные акции.

Здесь есть также важный нюанс: как и в случае с ООО, увеличение суммы уставного капитала за счет имущества АО не должно превышать разницу между чистыми активами и суммой капитала и его резервного фонда (п. 5 ст. 28 Федерального закона № 208-ФЗ).

5. Уменьшить уставный капитал. Федеральный закон № 208-ФЗ определяет для АО ряд возможностей по уменьшению уставного капитала и прямо говорит, когда необходимо его уменьшить. При этом отношение величины, на которую он уменьшается, к его размеру до уменьшения не может быть меньше отношения получаемых акционерами средств и (или) совокупной стоимости приобретаемых ими эмиссионных ценных бумаг к размеру чистых активов, стоимость которых определяется по данным бухучета на отчетную дату за последний квартал, предшествующий кварталу, в течение которого советом директоров (или наблюдательным советом) принято решение о созыве общего собрания акционеров, повестка дня которого содержит вопрос об уменьшении капитала (п. 3 ст. 29 Федерального закона № 208-ФЗ).

Также АО не вправе принимать решение об уменьшении, если на день его принятия размер имущества меньше суммы капитала, резервного фонда и превышения над номинальной стоимостью определенной уставом ликвидационной стоимости размещенных привилегированных акций или станет таковой в результате осуществляемых в соответствии с правилами пункта 3 статьи 29 закона № 208-ФЗ выплаты денег и (или) отчуждения эмиссионных ценных бумаг.

Рисунок 2

Кому важен размер чистых активов

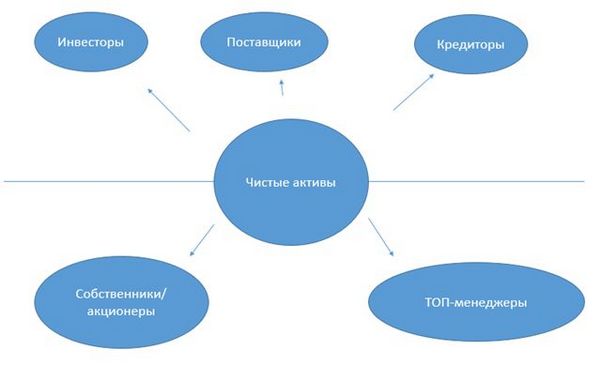

Условно все заинтересованные стороны можно разделить на две большие группы (см. рисунок 3).

Рисунок 3

В группу № 1, так называемую внешнюю группу, входят:

- Инвесторы на основании расчета показателей определяют, насколько целесообразно инвестировать. Динамика показателей говорит про рентабельность предприятия и потенциальный срок возврата инвестиций.

- Кредиторы, анализируя размер и хронологию изменения активов, оценивают платежеспособность компании и кредитоспособность в будущем. Кредиторы понимают, что чем больше остается после выплаты всех долгов, тем выше способность рассчитаться по обязательствам.

- Поставщики на основе показателей смотрят на устойчивость развития партнера. Чем больше прибыль за отчетный период, тем выше способность вовремя расплатиться с поставщиками.

В группу № 2 (внутреннюю) входят сотрудники организации или получатели дивидендов:

- Собственники и акционеры смотрят через показатели на эффективность деятельности компании и управленцев. Анализ дает возможность быстро оценить эффективность принимаемых управленческих решений. Если динамика показателей положительная, то это показывает, что топ-менеджмент "идет верным путем" и прибыль собственников увеличивается.

- Топ-менеджеры на основе показателей могут быстро и адекватно оценить устойчивость развития компании и разрабатывать стратегические и тактические решения по дальнейшему развитию.

В расчете нет ничего сложного, необходимо только правильно вычислить разницу между активами и пассивами. Основные ошибки связаны часто с невнимательностью, незнанием или намеренным искажением информации о собственных показателях. Что надо учесть:

| Активы | Пассивы |

| Нематериальные | Долговременные обязательства по займам и кредитам |

| Основные средства | |

| Незавершенное строительство | |

| Доходные вложения в материальные ценности | Кредиторская задолженность |

| Досрочные и краткосрочные финансовые вложения | Задолженность участникам (учредителям) по выплате долгов |

| Прочие внеоборотные | Резервы предстоящих расходов ов |

| Запасы | |

| Дебиторская задолженность | |

| Денежные средства | |

| Прочие оборотные |

Схематично расчет представлен на рисунке 4.

Рисунок 4

Пример 1

Уставный капитал ООО "Компьютэкс" полностью оплачен. Со дня создания организации и по 31 марта у нее не было безвозмездных поступлений, и она не получала государственную помощь. Показатели бухгалтерского баланса на 31 марта будут следующими:

- актив - 1 млн руб.;

- долгосрочные обязательства – 600 тыс. руб.;

- краткосрочные обязательства – 300 тыс. руб.;

- капитал и резервы – 100 тыс. руб. (1 млн руб. - 600 тыс. руб. - 300 тыс. руб.).

Расчет чистых активов по балансу показал, что их размер на 31 марта составит 100 тыс. руб. (100 тыс. руб. - 0 руб. + 0 руб.).

Пример 2

Усложним задачу и посмотрим на примере "Глобекс-трейд".

Активы, руб. Пассивы, руб. Нематериальные 326 000 Долгосрочные обязательства по займам и кредитам 1 467 000 Основные средства 3 260 000 Прочие долгосрочные обязательства 1 956 000 Долгосрочные и краткосрочные финансовые вложения 2 445 000 Краткосрочные обязательства по займам и кредитам 489 000 Запасы 326 000 Кредиторская задолженность 652 000 НДС по приобретенным ценностям 65 200 Прочие краткосрочные обязательства 163 000 Дебиторская задолженность 1 141 000 Денежные средства 815 000 Итого 8 378 200 Итого 4 727 000

Расчет чистых активов по балансу показал, что их размер составляет 3 млн 651 200 руб. (8 378 200 – 4 727 000 = 3 651 200).

Проблемы и ошибки расчета чистых активов

Самая основная, самая часто встречающаяся и самая простая ошибка - невнимательность, на втором месте - желание фиктивно улучшить показатели на бумаге. Если с первым бороться можно только повышая уровень профессионализма ответственных сотрудников, то со вторым сложнее. Распространена ситуация, когда при расчете появляются "мнимые активы" и в отчетах пытаются указать имущество, которое по закону не может быть указано на дату проведения расчетов. Такой несуществующий собственный капитал не приносит фактически прибыль компании, но зато он существует на бумаге и его можно показать проверяющим органам, кредиторам или собственникам бизнеса. Обычно так поступают для "дотягивания" цифр до определенного уровня, чтобы организация могла соответствовать требованиям регулятора, для получения новых кредитов или займов, а также для уменьшения налогов в бюджет.

Также часто пытаются завысить собственные чистые активы за счет , которая по закону должна быть списана на момент расчета (по дебиторке могли истечь сроки исковой давности или произошла ликвидация контрагента и его правоприемника просто нет), непригодных для использования из-за физического износа основных средств, или непригодных по причине морального устаревания НМА а также вложения в дочерние общества, ведущие убыточную деятельность, когда стоимость такого дочернего общества вследствие убыточности ниже, чем размер вложений в него.

Анализ чистых активов

Классическая методика анализа включает в себя четыре составляющие:

- Исследование динамики за год. Понимая, сколько было в начале и в конце года, можно сравнить полученные показатели и выявить факторы, которые оказали на них то или иное влияние. Также это позволит на основе матметодов осуществить прогнозирование роста компании и осуществить вариативное моделирование использования разных стратегий развития, получая ответы на вопрос "что будет, если?...".

- Анализ достоверности динамики изменения (соотношение на начало и конец года). Это позволит оценить, насколько сильно растут чистые активы к общим.

- Анализ того, насколько активы больше уставного капитала. Это позволит оценить эффективность принимаемых управленческих решений топ-менеджментом компании.

- Анализ полезности и целесообразности использования имущества. В данном случае исследуется динамика двух показателей: изучается отношение выручки от продаж к среднегодовой стоимости чистых активов, а также рентабельность.

Исследование динамики изменения показателей дает возможность спрогнозировать варианты их увеличения и понять:

- как улучшить структуру активов.

- какие методы выбрать и использовать для наиболее оптимальной оценки товарно-материальных запасов и начисления амортизации основных средств и НМА.

- какое имущество не используется и что продать или ликвидировать.

- как увеличить продажи и за счет чего: за счет выбора новой маркетинговой стратегии и ухода на новый рынок, или провести оптимизацию продуктового портфеля и пересмотреть прайс-лист.

- что контролировать и за чем следить когда речь идет о запасах, дебиторской и кредиторской задолженности и других пассивов организации.

Все это позволит выявить факторы для роста , ее ликвидности и инвестиционной привлекательности.

При анализе чистой прибыли рекомендуется использовать данные за несколько лет. Это позволит выявить определенные тренды развития, которые, возможно, будут нераспознаны при анализе за более краткосрочные временные отрезки. При недостаточных данных модель для анализа будет попросту построена некорректно и на ее результаты нельзя будет опираться при формировании рекомендаций. На основе изучения динамики изменения чистых активов можно сделать много интересных и неочевидных на первый взгляд выводов о стратегии и тактике развития компании. Полученные рекомендации окажут неоценимую помощь как топ-менеджменту для формирования дальнейшей стратегической карты развития, так и собственникам, которые смогут оценить насколько эффективно управление наемными сотрудниками.

Как видно, чистая прибыль является самым простым, но в то же время одним из самых важных индикаторов показателей того, насколько эффективна компания в целом. Инвесторы смотрят на нее прежде чем дадут ей деньги, для кредиторов она ориентир при принятии решения давать или не давать новые кредиты, поставщики и бизнес-партнеры с помощью показателей чистой прибыли организации могут оценить насколько им целесообразно иметь с ней дело. Владельцы компании могут оценить насколько эффективна нанятая ими команда управленцев и не пора ли ее менять или наоборот - повысить им оклады и премии за успешное управление.

Отрицательные чистые активы указывают на то, что есть большие проблемы и что отсутствуют собственные средства, а сама компания сильно зависит от кредиторов. Поэтому показатели должны быть не просто положительные, но и превышать уставный капитал. Это верный показатель того, что в ходе деятельности компания не только не потеряла деньги собственников, которые они внесли на первоначальном этапе, но и обеспечила их прирост.

Для оценки финансового положения организации за конкретный отрезок времени необходимо ознакомиться с балансом предприятия на определенный период отчета, так как в нем содержатся главные числовые значения деятельности компании, которые нужны для точного расчета по балансу.

Также для их определения разработаны специальные требования, отраженные в Приказе Министерства финансов №84Н от 28 августа 2014 года .

Чистыми активами (ЧА) является любое имущество

, которое остается в собственности у организации, после закрытия всех имеющихся обязательств. В связи с этим, объем «ЧА» является одним из главных значений для финансовой характеристики фирмы.

Чистыми активами (ЧА) является любое имущество

, которое остается в собственности у организации, после закрытия всех имеющихся обязательств. В связи с этим, объем «ЧА» является одним из главных значений для финансовой характеристики фирмы.

Основным значимым фактором чистого имущественного фонда является то, что данное число демонстрирует финансовую прибыль компании, из которой высчитана вся имеющаяся задолженность перед кредиторами и компаньонами.

Данная финансовая независимость компании урегулирована Федеральной комиссией и Министерством финансов Российской Федерации, которые осуществляют надзорную деятельность за деятельностью рынка Центрального Банка РФ.

Методические указания таких государственных органов разрабатывались специально для «ООО» . Однако, из-за отсутствия иных видов методик в нормативно правовых документах, данные разработанные указания применяются для фирм любой формы собственности.

Наиболее эффективное значение, чистые активы компаний имеют на момент установления такого значения. С их помощью проводят анализ :

- успешность финансового состояния предприятия;

- результативность, выбранной политики организации;

- денежную обеспеченность компании;

- цену каждой доли, предписываемой участникам делового процесса.

Так как важность баланса чистых активов приравнивают к работе организации в целом, данный показатель необходимо постоянно поддерживать на должном уровне и проявлять к нему особый интерес.

Структура

Показатель «ЧА» определяет наличие собственности владельца предприятия

, не зависимо от его хозяйственной деятельности.

Показатель «ЧА» определяет наличие собственности владельца предприятия

, не зависимо от его хозяйственной деятельности.

Получается, что данный размер характеризует наличие финансовых средств и других основных средств фирмы после осуществления всех положенных перед государством и частными лицами, платежей.

Таким образом, чистые активы выражаются в разнице между суммой всех имеющихся активов фирмы и ее долгами. Выходит, что данные непосредственные характеристики и формируют основную структуру «ЧА».

Существующие активы формируются из конкретных строк бухгалтерского баланса и отчета, подразделяются на две группы :

- категория, которая состоит из компонентов не подвергающегося обороту имущества собственника;

- основные средства, находящиеся в постоянном обороте на всем протяжении осуществления производственной деятельности предприятия.

- имущество, не относящееся к финансовым средствам;

- основные ресурсы;

- не окончившиеся строительные работы;

- денежные инвестиции, которые представляют собой финансовые вложения с последующим получением прибыли;

- вложения денежных средств на долгосрочной основе.

Следующая группа компонентов определения чистых активов по балансу находится в следующем разделе основного бухотчетного документа.

- резервы, а также налог на добавленную стоимость приобретаемых средств и обязательства должников;

- инвестирование на короткий срок;

- финансовые средства и иные, которые находятся в обращении.

В состав чистых активов не включают :

- настоящие расходы, потраченные на покупку акций в себе собственность, для дальнейшей ликвидации или реэкспорта;

- не внесенные паевые взносы от держателя акций, в основной статутный капитал.

Уменьшение размера «ЧА» происходит из-за существования следующих пассивов :

- стоимость задолженности по кратковременному кредиту;

- требующиеся финансы для закрытия долговременного займа;

- задолженность по существующим кредитам;

- не оплаченный доход вкладчикам и держателям акций;

- запасы денежных средств от прибыли.

Такими элементами могу выступать и иные значения, относящиеся к финансовым источникам фирмы или ее долга перед кредитными учреждениями.

Расчет

Чтобы определить нужное значение, необходимо в производимый расчет внести все имеющиеся активы , помимо дебиторского долга учредителей предприятия и пассивных категорий. Исключением являются всевозможные государственные поддержки и другие виды безвозмездной помощи.

Данные

«ЧА» являются в виде балансовой цены всего имущества владельца , которое остается у него после возвращения задолженных материальных ценностей кредиторам.

Любое необходимое значение для вычисления такого числового показателя берется из баланса за настоящий отрезок времени, применяемый к расчету.

Особое внимание надо уделять двум частям бухгалтерского документального акта. Потому что почти все значения каждой части нужно принимать при вычислении.

Исключение составляют :

- размеры денежных сумм, которые внесены собственниками для расширения основного капитала, потому что эти суммы уже предусмотрены в прочих строках документа;

- общая сумма капитала и полученного дохода, если они еще не были распределены.

Данные исключения отображаются в третьем разделе «Запасы и капитал».

Чистые активы рассчитывают два раза в год, вначале и конце, и отображаются в строках бухгалтерского документа по форме №3, всеми фирмами независимо от их организационного статуса.

Формула

Для определения «ЧА» нужно воспользоваться существующей формулой :

стр(б)1600 (или стр(б)1100 + 1200) – невыплаты собственников (стр(б)1400+стр(б)1500) = «ЧА», где

стр(б) – это строка бухгалтерского баланса, стр(б)1600 – активы, которые находятся в обращении и в не обращении, стр(б)1400 – долг учредителей за длительный период времени, стр(б)1500 – долг владельцев за короткий срок.

Помимо балансовых чисел возможно использование сведений из бухучета . Выходит что, сущность данного вычисления будет выражаться в том, чтобы осуществить расчет с применением показателей, которые указаны на конкретных бухгалтерских результатах.

Таким образом, формула будет иметь следующий вид :

стр(б)1300 – долговое сальдо по результату (75) + кредитный долг по результату (98), где

стр(б)1300 — запасы и капитал, долговой остаток результата (75) – общая задолженность вкладчиков в статусный основной капитал, кредитный долг результата (98) – прибыль предстоящего времени.

Пример

Активы, не участвующие в обороте

:

Активы, не участвующие в обороте

:

- остаток материальных ценностей стоимостью 1500 рублей;

- инвестиции в незавершенное строительство – 650000 рублей;

- вложения на короткий период времени – 400000 рублей.

Находящиеся в обращении :

- финансовые и нефинансовые резервы – 200000 рублей;

- долги кредиторов – 300000 рублей, в их числе невнесенные суммы собственников в общий капитал – 70000 рублей;

- балансовый пассив.

Запасы и капитал :

- статусный основной капитал – 150000 рублей;

- не рассредоточенная прибыль – 1000000 рублей.

Долги по долгосрочному займу – 600000 рублей.

Краткосрочная задолженность :

- кратковременные кредиты – 250000 рублей;

- долги перед государственным бюджетом – 150000 рублей;

- иные обязательные выплата кратковременного вида – 750000 рублей.

Получается, что вычисление будет иметь следующий вид :

Сумма активов равна: 1500 + 650000 + 400000 + 200000 + 300000 = 1550000 рублей.

При данном расчете не внесенные финансы владельцев в размере 70000 рублей не учитываются.

Сумма пассивов равняется: 600000 + 250000 + 150000 + 750000 = 1750000 рублей.

При вычислении пассива запасы и капитал не учитываются.

Выходит, что сумма «ЧА» по балансу будет равна: 1750000 – 1550000 = 200000 рублей, что является усредненным показателем экономической деятельности фирмы .

Все содержащиеся данные, необходимые для финансовых расчетов в бухгалтерской отчетности предприятия, отображены в денежном эквиваленте

. При этом сведения принимаются на конец периода, по которому производится отчет.

Все содержащиеся данные, необходимые для финансовых расчетов в бухгалтерской отчетности предприятия, отображены в денежном эквиваленте

. При этом сведения принимаются на конец периода, по которому производится отчет.

Если появляется необходимость в определении показателя на иное число, то составляется переходные годовые, квартальные или месячные отчеты.

Сумма «ЧА» прописывается в строке 3600 формы №3 «Отчет об изменении основных средств. В случае получения отрицательного показателя данная величина берется в скобки.

Если меньше уставного капитала

Если чистые активы при расчете получились с отрицательным знаком, то юридическому лицу необходимо сократить статусный капитал до его равенства с чистыми активами и произвести регистрацию данных изменение в ЕГРЮЛ.

Также предприятие должно сокращать выплачиваемые дивиденды сотрудникам, до тех пор, пока величина чистых активов не станет превышать запланированные расходы.

При этом необходимо учитывать, что законодательством не предусмотрено никакой ответственности за допущенные нарушения по уменьшению «ЧА» относительно основного капитала.

Отрицательные чистые активы

Отрицательное значение «ЧА» получается, когда предприятие имеет общую сумму задолженности больше, чем имеет в наличии в собственности имущества

. Получается, что фирма уплатившая всю задолженность пере кредиторами и государственными органами, автоматически становится банкротом.

Отрицательное значение «ЧА» получается, когда предприятие имеет общую сумму задолженности больше, чем имеет в наличии в собственности имущества

. Получается, что фирма уплатившая всю задолженность пере кредиторами и государственными органами, автоматически становится банкротом.

В организация, у которых случился минусовый результат «ЧА», для представления текущего положения применяется слоган «нехватка имущества». Который свидетельствует об обязательном снижении характеристик своего основного капитала или о прекращении производственной деятельности компании.

В случае возникновения у собственника на определенный отчетный период меньшего значения чистых активов, чем те которые установлены «федеральными нормативно правовыми актами о деятельности и регистрации организаций», то такое предприятия необходимо ликвидировать.

Полученная отрицательная сумма указывает на то, что компания находится в прямой зависимости от своих долгов перед кредиторами.

Оценка

Анализ состоятельности фирмы предполагает умение владельца производить своевременные и в полном объеме все обязательные платежи. Чтобы оценить платежеспособность, нужно:

- вначале сравнить показатели чистых активов с объемом статусного капитала;

- в заключении произвести анализ направленности изменений.

Немаловажным фактором в оценке, являются различия между платежеспособностью и кредитоспособностью, где способность выплачивать взятые займы демонстрирует возможности компании производить платежи по обязательным кредитам с помощью легко реализуемых типов актива.

Платежеспособность в свою очередь является отражением способности закрывать имеющиеся долги с помощью быстро реализующихся средств, и труднореализуемых, такие как оборудование, недвижимое имущество, производственные объекты и тому подобные. Все эти элементы влияют на стабильное долгосрочное развитие всей организации.

Государственные налоговые органы тоже оценивают бухотчетность фирм и заносят в «черный список»

те предприятия, у которых «ЧА» меньше основных материальных ценностей.

Государственные налоговые органы тоже оценивают бухотчетность фирм и заносят в «черный список»

те предприятия, у которых «ЧА» меньше основных материальных ценностей.

Так как минусовые или мизерные чистые активы являются итогом максимальных финансовых потерь, которые образовались в отчетном или прошлом периоде.

При выявлении таких предприятий, инспекция федеральной налоговой службы производит разъяснительную работу с учредителями организации, где предлагается увеличить чистые активы, в противном случае данная компания будет признана банкротом и ликвидирована .

Увеличение

Чтобы в короткие сроки произвести увеличение «ЧА», можно воспользоваться следующими способами :

- Переоценить основные ресурсы . Действующим законодательством в 2017 году разрешено производить переоценку только определенного вида одинаковых объектов. Это значит, что владелец или учредители имеют полное право переоценить наиболее ценную собственность. Однако при увеличении «ЧА» таким способом, необходимо ежегодно производить оценку основного капитала, что влечет за собой дополнительные временные затраты на учетную деятельность. Также недостатком является то, что одновременно с ценой имущества, увеличится размер госпошлины на него.

- Безвозмездная поддержка со стороны учредителей . Таким образом, владелец может подарить своей фирме различные материальные и нематериальные средства исключением является то, что если доля хотя бы одного из собственников не превышает пятидесяти процентов, то данную помощь оказать нельзя.

- Вложение средств в имущество организации . Данный вид является возможным только для членов ООО. И может предоставляться в виде денег, ценных бумаг и других ценностей, которые имеют денежный эквивалент.

- Отражение поступивших средств в бухучете по результату 83 «Дополнительный капитал» . Таким образом, инвестиции собственников в имущество не изменяют объемы их частей в основном каптале. В соответствии с этим, производить регистрационные действия в «ЕГРЮЛ» нет необходимости, хватает только принятого решения учредителей.

- Осуществить опись имущества или проверить материально технических ценности, по итогам которых списать избытки . Данный вид не требует лишних расходов. Но с суммы списанных материальных средств необходимо выплатить насчитанный налог на доход. При этом окончательный итог проверки никому не известен и может получится, что вместо избытка, могут появиться недостатки ценностей, которые списать не реально.

- Отчисление безвыходной задолженности по кредиту . Данный способ подразумевает внесение безнадежного займа в прибыль и не нуждается в лишних затратах как финансовых, так и временных. Для этого необходимо издать соответствующий приказ собственника

- Не списывать задолженность по ДЗ , срок давности которой истек.

Контроль над чистыми активами должен осуществляться постоянно, так как именно этот показатель является доказательством успешной деятельности компании.

Порядок определения стоимости чистых активов представлен в данном видео.