Чистая прибыль возникает когда. Что такое маржинальная прибыль. Выручка за период

Условия рыночной экономики требуют от руководителей предприятия достаточных знаний и умения. Незнание основополагающих законов бизнеса может привести к печальному результату. Важнейшим фактором, влияющим на рентабельность любого предприятия, является чистая прибыль. Зная, как рассчитать чистую прибыль, можно понять, имеет ли смысл вести и развивать дальше данный бизнес или все-таки стоит искать другие возможности для заработка.

Доход предприятия

Доход (прибыль) является важнейшей категорией рыночных отношений. Этой категории присущи три функции:

- экономического показателя, которым характеризуются финансовые результаты от хозяйственной деятельности данного предприятия;

- функции стимулятора, которая проявляется, когда доход распределяется и используется;

- основного источника для формирования финансовых ресурсов каждого предприятия.

Доход является основным источником финансирования для прироста оборотных средств, а также для обновления и расширения производства. Доход предприятия — это показатель его социального развития, а также источник для формирования доходной части бюджетов самых разных уровней. Сегодня в условиях рыночной экономики предпринимательская деятельность имеет одну цель — получение прибыли и увеличение материальной заинтересованности для участников бизнеса.

Максимизация дохода является первостепенной задачей, которую руководители ставят перед финансовыми менеджерами. На такую величину, как чистый доход в ходе производственной деятельности могут оказывать свое влияние многие факторы, имеющие как субъективный, так и объективный характер, которые не зависят от эффективности руководства и деятельности данного хозяйствующего субъекта.

Субъективными факторами являются:

- конкурентоспособность выпускаемого продукта;

- организационный и технический уровни управления;

- затраты и расходы на производство и на реализацию продукта;

- уровень производительности труда;

- ценовой уровень готовой продукции.

Объективными считаются следующие факторы:

- ценовой уровень потребляемых материальных и энергетических ресурсов;

- нормы для амортизационных отчислений;

- существующая конъюнктура рынка.

Что такое «чистая прибыль»

Теоретически чистая прибыль - это часть балансовой прибыли данного предприятия, остающаяся в распоряжении владельца либо акционеров после уплаты все налогов, сборов, отчислений и выполнения других обязательств перед бюджетом. Чаще всего чистая прибыль используется владельцами предприятий для увеличения оборотных средств компании, формирования фондов и резервов, а также для осуществления реинвестирования в производство.

Величина прибыли рассчитывается как разница между доходом от продажи производимого продукта и финансовыми затратами на его производство. Прибыль является важнейшим экономическим показателем, отображающим эффективность ведения хозяйственной деятельности данного предприятия. При этом не стоит путать термины «выручка» и «прибыль», поскольку между ними существует принципиальное отличие.

Сумма, которая получается в результате вычитания затрат из выручки - это и есть прибыль. Общая формула, по которой рассчитывается прибыль, выглядит следующим образом:

Выручка — Затраты = Прибыль

Чистая прибыль рассчитывается в результате вычитания из балансовой прибыли всех уплачиваемых по закону налогов и отчислений, а также других установленных выплат. Распределение чистой прибыли осуществляется по усмотрению владельца предприятия. Чистая прибыль или чистый доход используется:

- в качестве инвестиции в производственный процесс;

- как средства для организации резервного фонда;

- для увеличения оборотного капитала.

Размер чистой прибыли зависит от следующих факторов:

- выручки данного предприятия;

- налоговой нагрузки на организацию;

- размера дополнительных выплат;

- окончательной себестоимости производимого товара;

- рыночной цены и т. д.

Как посчитать чистую прибыль

Расчет чистой прибыли не является такой уж сложной задачей для непрофессионала. Изначально следует определить тот временной период, за который будет рассчитываться чистая прибыль. Затем используется существующая на сегодня формула для расчета.

Для расчета чистой прибыли применяется достаточно простая формула:

ЧП = ФП + ВП +ОП - СН

Чистая прибыль — ЧП предприятия — может быть определена, когда известны следующие показатели:

- валовая прибыль - ВП;

- финансовая прибыль - ФП;

- сумма налогов и отчислений - СН, которые были выплачены за рассчитываемый период;

- другая операционная прибыль — ОП.

Для того чтобы чистая прибыль была рассчитана максимально точно, потребуются данные, содержащиеся в финансовой отчетности данной организации:

- расчет валовой прибыли осуществляется разницей представленной выручки за определяемый период и себестоимости продукции;

- операционная определяется как разница других операционных доходов минус расходы за указанный период;

- для финансовой части прибыли формула выглядит так: финансовые доходы минус все соответствующие расходы, которые входят в данную категорию.

После получения всех необходимых показателей определяется и чистая прибыль. В том случае, когда чистая прибыль имеет показатель со знаком «-», предприятие работало в убыток. И, соответственно, наоборот: знак «плюс» означает, что компания рентабельна. Иногда по решению руководства компании чистая прибыль направляется на оплату расходов, которые предприятие несет в текущий момент своей деятельности. В некоторых случаях чистая прибыль используется и в благотворительных целях.

Рентабельность чистой прибыли

Когда речь заходит о таком показателе работы предприятия, как чистая прибыль, рядом с нею неизменно возникают и два других показателя - убыток и рентабельность. На сегодняшний день рентабельность позиционируется как относительный или сравнительный показатель для экономической эффективности работы компании. Рентабельность по чистой прибыли дает предпринимателю очень важную информацию о том, насколько эффективно на его предприятии используются различные ресурсы:

- материальные;

- трудовые;

- денежные и др.

При этом существует и такой не менее актуальный показатель как коэффициент рентабельности. Он рассчитывается как следующее соотношение: чистая прибыль к активам и ресурсам, которые ее формируют. Убыток в этом случае является показателем, который полнее всего отражает соотношение доходов с потерями от реализации продукции, а также от уплаченных штрафов, пени, неустоек и др.

Многие руководители малых предприятий и ИП оценивают эффективность собственной коммерческой деятельности обычной торговой наценкой. К примеру, закупив партию товара по 100 у. е. за единицу, они продают ее по 150 у. е., считая, что их чистая прибыль составила пятьдесят процентов. Столько же составляет, по их мнению, и рентабельность. Может быть, для оценки операций по обычной перепродаже такая рентабельность реализации продукции что-то и говорит о доходности вложенного капитала, однако подобный бизнес, как свидетельствует практика, нельзя считать серьезным. Не исключено, что в один прекрасный день в результате резкого падения спроса на продаваемой продукт или при закупке, например, некачественной партии бизнес может остановиться из‑за отсутствия или нехватки оборотных средств.

Распределение чистой прибыли

Принципы, по которым осуществляется распределение дохода, можно квалифицировать так:

- доход, полученный предприятием от осуществления производственной, хозяйственной и финансовой деятельности, распределяется между ним и государством;

- доход государства поступает в соответствующие бюджеты как налог или другой обязательный платеж, ставки которых не изменяются произвольно — налог государства платится по определенной ставке, а также по порядку: исходя из требования закона, производится расчет, а сумма начисляется в бюджет;

- прибыль, остающаяся в распоряжении предприятия, направляется, прежде всего, на сбережения для обеспечения дальнейшего развития компании, и только по остальной части - на потребительские нужды;

- чистая прибыль предприятия , оставшаяся в его распоряжении после того, как начислен налог на прибыль, не должна снижать заинтересованности в росте производства и улучшении производственной, хозяйственной или финансовой деятельности.

На предприятиях происходит распределение только того дохода, которым является чистая прибыль, оставшаяся в распоряжении предприятия после того, как налог и другие обязательные платежи уплачены. Распределение чистой прибыли специалисты считают одним из направлений во внутрифирменном планировании, значение которого возросло в рыночных условиях. Порядок, по которому предстоит распределять и использовать чистую прибыль на конкретном предприятии, должен быть зафиксирован в уставе данного предприятия.

В условиях рыночных взаимоотношений и рыночного принципа ведения хозяйства государство не имеет права вмешиваться в процесс распределения чистой прибыли. Каждое предприятие должно самостоятельно находить то оптимальное соотношение, по которому будет целесообразным распределять чистый приведенный доход:

- в направлении дополнительных ресурсов на производственно-техническое развитие;

- на социальное развитие;

- на материальное поощрение работников или другие цели.

Средства, идущие на развитие или усовершенствование производства, расходуются на потребности, связанные с ростом объемов производства или техническим перевооружением компании, совершенствованием технологий и т. д. Это могут быть капитальные вложения в строительство или реконструкцию имеющихся площадей предприятий, приобретение нового оборудования, его монтаж. В некоторых случаях требуется рассчитывать и такие расходы капитального характера, которые идут на природоохранные нужды или на улучшение условий труда, а также для техники безопасности.

Чистый операционный доход может пойти также на потребности производства, связанные с его расширенным или воспроизводством, а также на увеличение тех финансовых ресурсов, которые должны будут вкладываться в запасы сырья и материалов, на готовую продукцию и т. д., т. е. на увеличение фонда собственных оборотных средств. Средства, которые из дохода направляются на социальные нужды, используются преимущественно на то, чтобы способствовать социальному развитию данного предприятия:

- на строительство или капитальный ремонт ведомственных жилых домов или объектов социально-культурной сферы;

- на содержание объектов социально-культурной сферы, таких как детские дошкольные учреждения, больницы, дома или базы отдыха, клубы и дворцы культуры и т. д.;

- на проведение культурно-массовых или оздоровительных мероприятий, в том числе и на приобретение путевок для сотрудников на отдых или лечение;

- на прочие подобные расходы: на снижение стоимости питания служащих в столовых предприятия, на оснащение клубов или комнат отдыха, а также общежитий теле-и радиоаппаратурой и т. д.

Средства из чистого дохода, распределяемые в качестве материального поощрения, идут на стимулирование заинтересованности работников для достижения более высоких результатов труда. В этом направлении чистый доход может быть использован для выплат премий за общие результаты работы по итогам того периода, за который велся расчет чистого дохода, а также на предоставление одноразовой материальной помощи нуждающимся в ней работникам.

При этом акционерные общества, согласно уставу, обязаны из чистой доходной части выплачивать дивиденды всем держателям акций, причем как учредителям, так и акционерам. При этом расчет дивидентов осуществляется, исходя от количества акций, находящихся в собственности акционеров.

Как рассчитывается налог на доход

Налоговая политика играет большую роль в деятельности компании. От того, как начислен налог на прибыль, зависит окончательная сумма дохода предприятия. Налоги, будь то подоходный налог или страховой взнос, присутствуют практически на всех стадиях производства. Каждый налог, который был начислен и уплачен, отражается в бухгалтерской учетной деятельности компаний, как финансовая операция. Для налогов существуют определенные поля и строки для заполнения.

Для того чтобы осуществить расчет размера налога на прибыль, который должен быть начислен предприятием или организацией в бюджет, необходимо осуществить следующие бухгалтерские операции:

- отразить налог на доход в бухгалтерском учете: это помогает легко прослеживать как налоги, так и прибыль - при этом своевременная запись в положенную строку бухгалтерского учета должна производиться регулярно;

- затем нужно начислить налог на бухгалтерскую прибыль: проводка делается для того, чтобы затем был произведен расчет той суммы, на которую будет направлен налог: при высчитывании налога расчет ведется таким образом, чтобы сумма прибыли была получена уже с вычетом затрат и расходов на производство продукции или услуги.

В условиях рыночной экономики современные предприятия, а точнее их руководители должны обладать массой знаний и умений, чтобы «остаться на плаву». Незнание основных правил и законов ведения бизнеса приводит к плачевным результатам, причём наступает это очень быстро. В статье ниже будет предпринята попытка разобраться с таким понятием как чистая прибыль - важнейшим фактором, который влияет на рентабельность любого предприятия и анализ которого даёт возможность понять стоит ли вести и развивать бизнес дальше или следует поискать другие возможности заработка.

В теории чистая прибыль является частью балансовой прибыли каждого предприятия, которая остаётся в распоряжении владельцев либо акционеров после того, как будут уплачены все налоги, сборы, отчисления и выполнены другие обязательства перед бюджетом. В большинстве случаев чистую прибыль используют для того, чтобы увеличить предприятия, сформировать фонды и резервы, и также для осуществить реинвестирование в производство.

Безусловно, существует зависимость объёма чистой прибыли от объёма валовой прибыли, а также величины налогов. Кроме того именно на основе объёма имеющейся чистой прибыли, производится расчёт дивидендов акционерам компании.

Показатели для каждого предприятия являются очень важными. Чистую прибыль можно считать итогом деятельности предприятия, за период в котором была продемонстрирована. Показатель чистой прибыли явно демонстрируют сумму средств, полученных предприятием после оплаты всех налоговых сборов, выплаты зарплаты, а также осуществления других платежей, носящих обязательный характер. Понятно, что увеличение чистой прибыли означает, что компания поработала в определённый период хорошо и напротив снижение её показателей, а тем более их уход в «минус» означает, что следует принимать определённые меры по предотвращению банкротства. Именно поэтому важно знать как определяется чистая прибыль. Простейшая инструкция по расчёту этого важнейшего показателя приведена ниже.

- Расчёт чистой прибыли не такая уж и сложная задача. Изначально нужно определиться с временным периодом, за который будут рассчитываться.

- Кроме временного периода, рассчитывающему чистую прибыль лицу потребуется формула, по которой будут произведены все расчеты.

- Чистая прибыль (ЧП) предприятия может быть определена, если известны показатели, представленные валовой прибылью (ВП), финансовой прибылью (ФП), суммой налогов (СН), выплаченных за период, другой операционной прибылью (ОП).

- Для расчёта чистой прибыли чаще всего применяют следующую простую формулу

ЧП = ФП + ВП +ОП - СН

- Расчёт чистой прибыли требует данных, содержащихся в

- Определение валовой прибыли, требует данных представленных выручкой за определяемый период и себестоимостью продукции. Чтобы получить из первого показателя нужно вычесть второй.

- Операционную прибыль определяют как разницу других и расходов за период. Финансовая прибыль рассчитывается путём вычитания из финансовых доходов расходов, входящих в данную категорию.

- После вычисления всех необходимых показателей, можно определить и чистую прибыль. В том случае, если чистая прибыль демонстрирует показатель со знаком «-», можно констатировать, что предприятие сработало в убыток.

Чистая прибыль может быть использована предприятием в любых целях. Чаще всего, по решению руководства чистую прибыль направляют на оплату расходов, понесенных предприятием в текущий момент времени. Достаточно часто чистая прибыль накапливается либо используется в благотворительных целях.

Учитывая сегодняшнюю ситуацию в экономике страны, руководители предприятий должны иметь хороший запас знаний и навыков, чтобы не обанкротиться. Не знать или не понимать законы бизнеса – это непозволительная роскошь, которая быстро приводит к печальному результату.

Давайте разберёмся, что такое чистая прибыль предприятия. Чистой прибылью называют ту долю доходов предприятия, которая осталась после того, как выплачено то, что заработали сотрудники и оплачены налоги и отчисления в бюджет.

Как правило, такой вид прибыли используют для увеличения оборотных средств, фондов, резервов и проведения реинвестирования . Помимо этого, именно получив чистую прибыль, выплачивают дивиденды акционерам.

Увеличение показателей чистой прибыли за какой-то период времени будет свидетельствовать о том, что предприятие работало хорошо, а снижение, естественно, скажет о том, что на предприятии не всё благополучно и владельцам стоит насторожиться.

Расчёт прибыли

ЧП=Ф+В+О-Н, где:

- Ф – финансовая прибыль;

- В – валовая прибыль;

- О – операционная прибыль;

- Н – налоги.

Полученный результат, поможет определить насколько выгодно существование данного предприятия. Естественно, если мы получаем значение со знаком “-“, то дела идут хуже некуда. Но и положительный результат - это не всегда гарантия успешности. Если показатель невысокий, то у вас не будет хватать средств для мотивации персонала и дальнейшего развития предприятия.

Использование чистой прибыли

Чистая прибыль предприятия это возможность для предприятия оплатить расходы за текущий период, а также использовать эти средства для дальнейшего развития производства или фирмы.

Читайте также: Индивидуальный предприниматель - это физическое лицо или юридическое

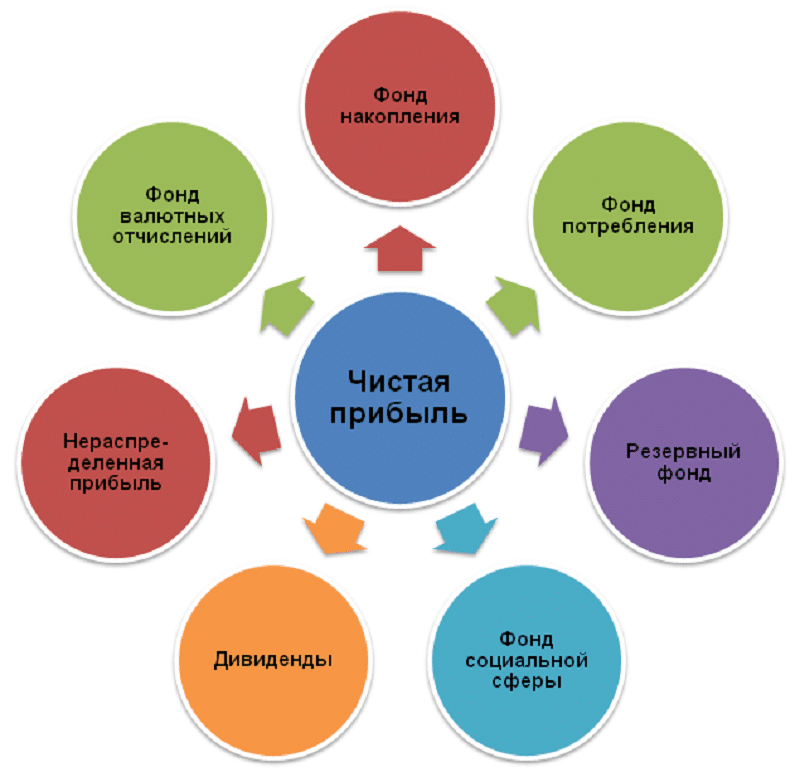

В законах Российской Федерации нет чётких требований, согласно которым должна распределяться чистая прибыль на предприятии. Единственное условие её распределения – это отсутствие противоречий с законом. Наиболее часто такой вид прибыли распределяется на:

- организацию фондов (инвестиционных, накопления, социальных и тому подобное);

- дивиденды;

- резервный капитал;

- если существует возможность - на увеличение уставного капитала.

Рассмотрим подробнее такие способы распределения прибыли.

Организация фондов

Для того чтобы формировать различные фонды на предприятиях, необходимо решение общего собрания либо соответствующие пункты должны быть внесены в Устав предприятия.

Дивиденды

Выплачиваются в зависимости от доли участия в уставном капитале предприятия. Решение о выплате принимается общим собранием.

Резервный капитал

Отчисления на создание резервного капитала являются обязательными для акционерных обществ (АО). Тем не менее, формировать резервный капитал могут предприятия с различной формой собственности.

Из средств резервного капитала покрываются убытки за отчётный период, что позволяет показывать положительную динамику и выплачивать дивиденды.

Уставной капитал

Направить чистую прибыль на увеличение уставного капитала можно после положительного решения общего собрания.

Пути увеличения чистой прибыли

Чистая прибыль - это важный показатель, который характеризует доходы предприятия в целом и предпринимателя в частности. Поэтому вопрос о её увеличении – это всегда важно и актуально.

Как правило, для увеличения прибыли крупные компании нанимают специальные организации, но небольшие фирмы и индивидуальные предприниматели не могут себе этого позволить. Мы рассмотрим основные меры, которые стоит предпринять, чтобы повысить доходность бизнеса.

Первое, с чего нужно начать это анализ внутренних процессов на предприятии и анализ маркетинга продаж, затем разработать меры по увеличению продаж и снижению расходов. Это очевидные меры, которые предпринимают практически все. Но есть более незаметные, но не менее важные факторы, которые влияют на прибыль предприятия, в том числе и на чистую.

Прибыль — это разница между доходами от продажи продукта и финансовыми расходами на его производство, это важнейший экономический показатель, отображающий эффективность хозяйственной деятельности предприятий. В этой статье мы рассмотрим подробно виды прибыли и способы их расчета, но сразу оговоримся, что следует различать термины «выручка» и «прибыль». Сумма, полученная после вычитания затрат из выручки, и есть прибыль. Таким образом, общая формула расчета прибыли будет выглядеть так:

Прибыль = Выручка — Затраты (в финансовом выражении)

Чистая прибыль предприятия — это средства, оставшиеся от балансовой прибыли после вычета налогов, сборов, отчислений и других установленных выплат в бюджет. Она используется для инвестиций в производственный процесс, для организации резервных фондов и для увеличения . Ее размер зависит от некоторых факторов:

- налоговая нагрузка на организацию, дополнительные выплаты;

- выручка предприятия;

- и т.д.

Как рассчитать чистую прибыль

Для этого следует предварительно выполнить следующие операции:

- Рассчитать все расходы на производство (включая затраты на материал).

- Рассчитать валовой доход (является разностью между поступившими от продажи средствами и расходами на изготовление продукции).

- Теперь можно подсчитать чистую прибыль. Формула ее расчета выглядит следующим образом:

Чистая прибыль = Валовой доход — обязательные платежи ( и другие платежи).

Что такое валовая прибыль

Валовая прибыль — это разница между суммой, полученной от продажи продукта, и себестоимостью этого продукта. Отличие валовой от чистой заключается в том, валовая — это прибыль, которая получена еще до вычета обязательных отчислений и вычетов. Она не включает расходы на погашение налогов и других установленных выплат.

На объем валовой прибыли влияют две категории факторов. К первой относятся факторы, зависящие от руководителя организации:

- темпы роста производственных объемов;

- эффективность реализации товара;

- расширение ассортимента;

- осуществление мероприятий, направленных на повышение качества товаров;

- снижение себестоимости;

- максимальное использование производственных мощностей;

- проведение эффективной маркетинговой кампании.

К внешним факторам, на которые нельзя повлиять, относятся:

- географическое и территориальное расположение;

- экологические и природные условия;

- действующее законодательство;

- государственные мероприятия по стимулированию бизнеса;

- политическое и экономическое положение в государстве и других мировых державах;

- внешние факторы, сказывающиеся на обеспечении предприятия ресурсами и транспортом.

Формула расчета валовой прибыли очень проста. Чтобы получить ее значение, необходимо вычесть из чистого дохода от продажи себестоимость товара или оказанных услуг:

ВП = ЧД — С

ВП — валовая прибыль

ЧД — чистый доход

С — себестоимость товара или услуги

Чистый доход в этом случае представляет собой общий доход от продаж, из которого вычтена сумма оказанных скидок и возвращенный товар.

Что такое маржинальная прибыль

Маржинальная прибыль — это разница между доходами от продажи продукта и переменными затратами. В этом аспекте переменными затратами считаются все затраты, непосредственно относящиеся к производству конкретного продукта. Они включают в себя как расходы на сырье и материалы, необходимые для производства, так и зарплату сотрудников, затраты электроэнергии и другие расходы — но лишь в доле, которая была потрачена на конкретный продукт. Маржинальная прибыль позволяет легко выяснить рентабельность производства каких-либо конкретных товаров или услуг. Кроме того, этот показатель также считают частью выручки, из которой будет формироваться непосредственно чистая прибыль и погашаться постоянные расходы.

Маржинальный анализ выпускаемой продукции позволяет установить, какие товары являются самыми прибыльными и какие производить не выгодно. Два основных показателя, регулирующих величину маржинальной прибыли, — это цена и переменные затраты. Чтобы повысить маржинальную прибыль, нужно либо , либо продать товары по более высокой стоимости.

Расчет маржинальной прибыли происходит по следующей формуле:

МП=ОД-ПЗ

МП — маржинальная прибыль

ОД — общий доход

ПЗ — переменные затраты

Что такое операционная прибыль

Операционная прибыль — это разница между валовым доходом и операционными расходами. Другими словами, операционная прибыль — это сумма, оставшаяся после вычета из прибыли амортизационных отчислений, ренты, оплаты ГСМ и других текущих расходов. Операционная прибыль не исключает средства для уплаты налогов и переплат по кредиту.

Рассчитывается она, в общем виде, по следующей формуле:

ОП=ВП — КР — УР — ПрР + ПрД + Прц

ОП — операционнная прибыль

ВП — валовая прибыль

КР — коммерческие расходы

УР — управленческие расходы

ПрР — прочие расходы

ПрД — прочие доходу

Прц — проценты к выплате

В целом, операционная прибыль позволяет просматривать комплекс затрат и доходов предприятия в целом, одновременно давая возможность детально оценить самые выгодные или же наоборот — убыточные графы бюджета. Кроме того, она дает возможность окончательно подготовить бухгалтерские документы к составлению балансовой прибыли.

Что такое балансовая прибыль

Балансовая прибыль — это совокупная прибыль организации, зафиксированная на ее балансе за конкретный промежуток времени. Балансовая прибыль объединяет доход, поступивший от всех видов производственных и непроизводственных операций. Балансовая прибыль представляет собой чистую прибыль до перечисления налогов и других установленных платежей. Показатель балансовой прибыли отражает эффективность реализуемой на предприятии стратегии и результативность принятых решений руководства.

Для оценки реализации плана и сравнения с показателями за прошлый период проводится балансовый анализ. Это необходимо для того, чтобы установить причины невыполнения плана, выявить недочеты в управленческой системе, найти источники убытков и сформировать ресурсы для увеличения прибыли.

Основными образующими балансовую прибыль элементами являются:

- доход (или ущерб) от продажи товара;

- доход (или ущерб) от дополнительной реализации;

- доход (или ущерб) от внереализационных операций.

Балансовую прибыль можно легко получить из операционной, либо наоборот. Формула расчета ее выглядит так:

БП = ОП — Прц

БП — балансовая прибыль

ОП — операционная прибыль

Прц — проценты к выплате

Общее понятие выручки

Выручка — средства, полученные от продажи товаров или услуг. Деятельность любого предприятия сконцентрирована на получении выручки. Отличие выручки от прибыли состоит в том, что прибыль является разницей между полученной выручкой и произведенными затратами на производство. Выручка может поступать от нескольких источников:

- выручка от продажи товаров, полученных в результате деятельности организации. Выручка от реализации — это денежные средства, поступившие от продажи продукции за определенный период;

- выручка от инвестиций;

- выручка, поступившая от осуществления финансовых операций.

Общая выручка подсчитывается путем сложения средств, полученных от всех вышеперечисленных источников.

Что такое валовая выручка

Валовая выручка — это совокупность денежных средств, поступивших от реализации товаров, услуг и материальных ценностей. Большую часть валовой выручки составляют средства, полученные от продажи продукции. Валовая выручка определяется по следующей форме.