Типовые проводки учет денежных средств. Получение наличных денежных средств в банке

В настоящей главе рассматриваются особенности отражения отдельных банковских и кассовых операций.

Организации могут получать в банке наличные денежные средства в рублях (на выплату заработной платы, на хозяйственные нужды и на иные цели) и в иностранной валюте (на командировочные расходы)

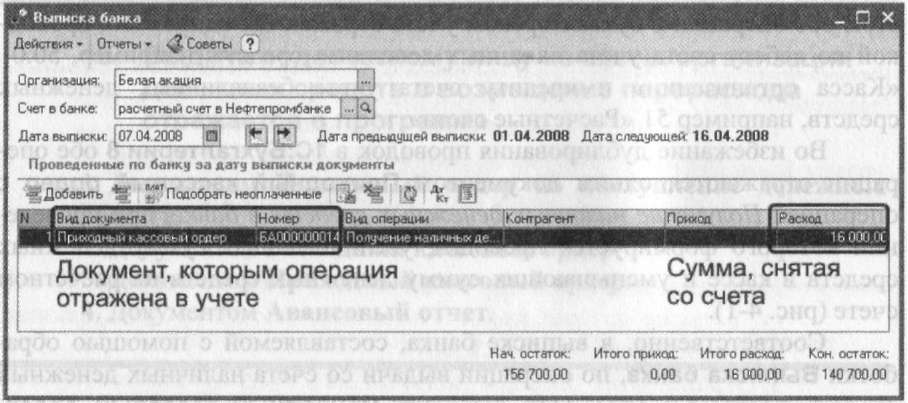

При получении наличных в банке фактически совершается две операции: банковская операция по выдаче денежных средств «со счета» и кассовая операция по приему наличных денежных средств в кассу. При этом обе операции в бухгалтерском учете отражаются одинаково: проводкой по дебету счета учета наличных денежных средств, например, 50.01 «Касса организации» и кредиту счета учета безналичных денежных средств, например 51 «Расчетные счета».

Во избежание дублирования проводок в 1 С:Бухгалтерии 8 обе операции отражаются одним документом Приходный кассовый ордер с операцией Получение наличных денежных средств в банке, при проведении которого формируется проводка, увеличивающая сумму денежных средств в кассе и уменьшающих сумму денежных средств на расчетном счете (рис. 4-1).

Соответственно, в выписке банка, составляемой с помощью обработки Выписка банка, по операции выдачи со счета наличных денежных средств программа указывает документ Приходный кассовый ордер, которым эта операция по банковскому счету отражена в учете (рис. 4-2).

Сдача наличных денежных средств в банк

Организации могут не только получать наличные в банке, но и сдавать наличные в банк для их зачисления на счет. Сдаче в банк подлежат все наличные денежные средства, превышающие установленный банком лимит их остатка в кассе. В частности, сдаче в банк подлежат денежные средства на оплату труда, на командировочные расходы и на прочие расходы, которые не использованы по назначению по тем или иным причинам.

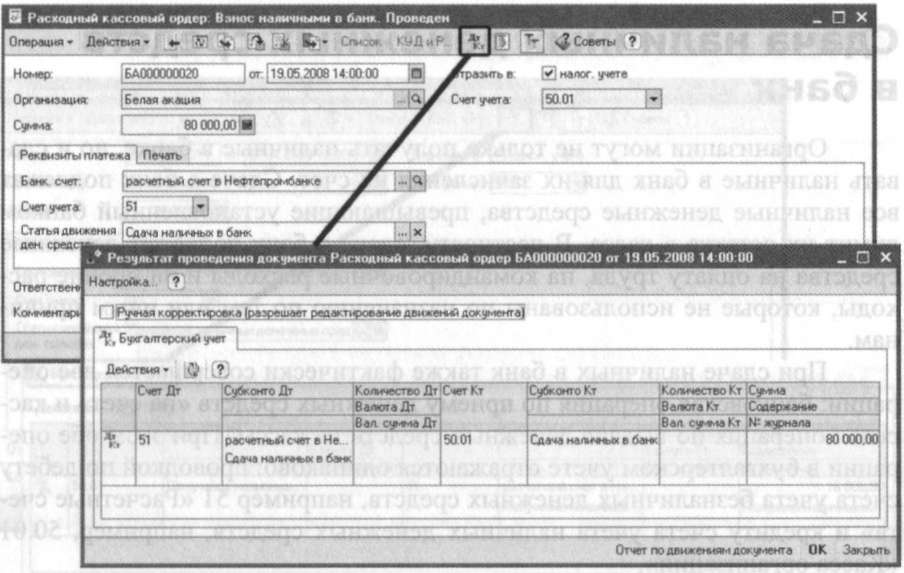

При сдаче наличных в банк также фактически совершается две операции: банковская операция по приему денежных средств «на счет» и кассовая операция по выдаче денежных средств из кассы. При этом обе операции в бухгалтерском учете отражаются одинаково: проводкой по дебету счета учета безналичных денежных средств, например 51 «Расчетные счета» и кредиту счета учета наличных денежных средств, например, 50.01 «Касса организации».

Во избежание дублирования проводок в 1С:Бухгалтерии 8 обе операции отражаются одним документом Расходный кассовый ордер с операцией Сдача наличных денежных средств в банк, при проведении которого формируется проводка, увеличивающая сумму денежных средств на расчетном счете и уменьшающих сумму денежных средств в кассе (рис. 4-3).

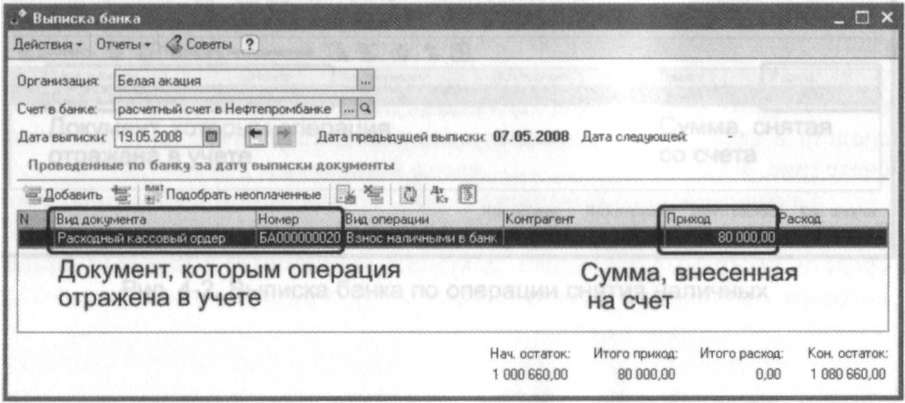

Соответственно, в выписке банка, составляемой с помощью обработки Выписка банка, по операции сдачи наличных денежных средств в банк программа указывает документ Расходный кассовый ордер, кото-рым эта операция по банковскому счету отражена в учете (рис. 4-4).

Еще по теме Получение наличных денежных средств в банке:

- 12.3.1. Получение наличных денежных средств со счетов учреждения

- 2.3. Налично-денежный оборот 2.3.1. Основные сведения о наличных денежных средствах

- Налично-денежный оборот (налично-денежное обращение) является непрерывным процессом движения наличных денег (банкнот, казначейских билетов, металлических разменных монет).

Денежные средства компании являются частью оборотных активов, которые используются в операциях с поставщиками, подрядчиками, персоналом, заемщиками и т.д. В данной статье мы рассмотрим бухгалтерский учет денежных средств, существующие проводки, учет инвестиций, денежных средств на валютных счетах, денег находящихся в пути и в кассе организации.

Задачи бухгалтерского учета денежных средств в организации

Рассмотрим основные задачи учета денежных средств в бухгалтерии организации:

- документирование движения денежных средств в кассе;

- осуществление контроля за целевым направлением использования денежных средств;

- проведение платежей с поставщиками, подрядчиками, персоналом;

- осуществление платежей по финансовым обязательствам перед кредиторами и инвесторами;

- обеспечение сохранности денежных средств и документов;

- анализ направлений использования денежных средств.

Бухгалтерский учет денежных средств в кассе организации

Движение денежных средств, денежных документов и иностранной валюты отражается в бухгалтерском балансе на счета 50 «Касса».

К счету 50 могут быть дополнительно открыты субсчета:

- 50/1 – «Касса организации». На субсчете отражается движение денежных средств в иностранной валюте.

- 50/2 – «Операционная касса». На данном субсчете отражается движение денежных средств организаций транспорта и связи: пристаней, вокзалов, речных переправ, билетных касс и т.д.

- 50/3 – «Денежные документы». Отражаются денежные документы такие как: гос. пошлины, вексельные документы, авиабилеты и т.д.

Бухгалтерский учет наличных денежных средств в кассе. Типовые проводки

Одной из самых распространенных проводок является «Поступление денежных средств в кассу предприятия с расчетного счета ». Для отражения данной операции используют следующую проводку.

Для отражения выручки от реализации (продажи) товаров или оказания услуг используют следующую типовую проводку. Данная проводка используется для розничной торговли.

Поступление денежных средств от оптовой продажи товаров, оформляется в виде двух следующих проводок. Первым делом покупателю предъявляется счет для оплаты продукции, который отражается в первой проводке, при отгрузке товара осуществляется вторая проводка, отражающая получение денежных средств от покупателя.

Бухгалтерский учет кассовых операций. Примеры

Пример №1. Счета учета авансовых платежей и НДС

Рассмотрим типовую задачу бухгалтерского учета. Компания получила авансовый платеж под доставку и отгрузку продукции на сумму в 500 000 руб. в том числе НДС в размере 50 000 руб. Необходимо отразить данную операцию на счетах. В таблице ниже приводится решение данной задачи по учету аванса и НДС.

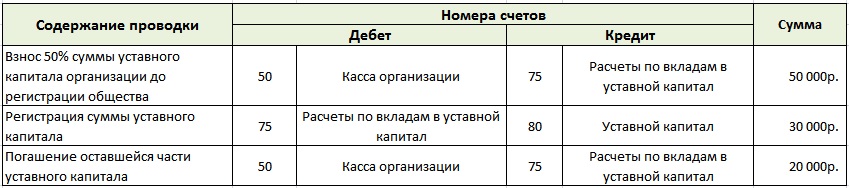

Пример №2. Счета учета вложения в уставной капитал организации

В уставе организации (ООО) был определен уставной капитал в размере 50 000 руб. При регистрации общества уставной капитал был оплачен на сумму 30 000 руб., что не менее 50% заявленного (на основе закона №14-ФЗ «Об обществах с ограниченной ответственностью»). Предусмотрены взносы учредителей в кассу компании, которые составили после регистрации общества 20 000 руб. Разберем какие операции и проводки необходимы для регистрации данной ситуации.

Пример №3. Работа с подотчетными лицами организации

Подотчетному лицу организации были выданы денежные средства на приобретение канцелярских товаров на сумму 1000 руб. После приобретения товаров, был составлен отчет о приобретении с товарным чеком на сумму 800 руб. Полученный остаток был сдан в кассу организации.

Следует заметить, что подотчетными лицами могут быть только работники организации, которые получают денежные средства под отчет на приобретение материальных ценностей, командировочных расходов. Операции с подотчетными лицами отражаются на . Рассмотрим какие операции и проводки будут отражать данную ситуацию.

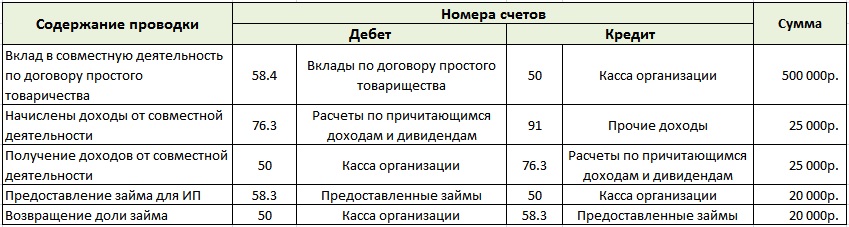

Пример №4. Бухгалтерский учет инвестиций организации

Организация произвела вклад в совместную деятельность с индивидуальным предпринимателем на основании договора простого товарищества. Взнос производился наличными денежными средствами в размере 500 000 руб. По итогам производственной деятельности был получен доход в размере 25 000 руб., зачисленный в кассу организации. Далее организацией был выдан заем индивидуальному предпринимателю в размере 80 000 руб., часть которого была погашена через месяц. Объем полученных средств составил 20 000 руб. Рассмотрим проводки для данной экономической ситуации.

Бухгалтерский учет движения денежных средств находящихся в пути

Денежные средства перечисляются на расчетные счета непосредственно кассирами организации в банке или инкассаторами. Денежные средства, полученные от реализации товаров или услуг, переданные инкассаторам и еще не зачисленные на расчетный счет отражаются на .

Пример №5. Счета учета движения денежных средств находящихся в пути

На основе заключенного договора между организацией и банком, компания сдает свою выручку два раза в день. Первый раз платеж осуществляется непосредственно кассиром, тогда как второй раз выручка забирается инкассатором банка. Итак, 1 июня была получена выручка в размере 75000 рублей, из которой 25 000 руб. была сдана кассиром и 50 000 руб. передана инкассатору. Так как денежные средства были переданы инкассатору во второй половине дня, то данная операция будет отражаться как денежные средства в пути и их приход будет отражен уже на следующий день. Разберем проводки для данной ситуации.

Бухгалтерский учет денежных средств на валютных счетах

Валютные счета необходимы для осуществления финансовых отношений с иностранными компаниями. Для этого открываются бухгалтерские счета:

- Текущий валютный счет – учет операций внутри страны;

- Транзитный счет – учет поступления денежных средств от экспорта продукции/услуг.

- Специальный счет – учет получения иностранных кредитов, займов, операции с иностранными ценными бумагами и т.д.

Пример №6. Бухгалтерский учет движения средств по валютному счету

Организация осуществляет торговлю с иностранными компаниями и была осуществлена продажа экспортной продукции в размере 200 000 евро. Также был получен гран для модернизации производственной линии в размере 100 000 евро. При отгрузке продукции были ошибочно перечислены таможенные платежи за осуществления контроля на сумму 5000 евро. С валютного счета организации были осуществлены перечисления на расчетный счет по отгруженной продукции в размере 10000 евро. Курс валюты ЦБ РФ 50 руб. за 1 евро.

Следует заметить, что пересчет стоимости активов (денежных средств) осуществляется в день совершения операции. Рассмотрим проводки по данным условиям.

Пример №7. Бухгалтерский учет покупки иностранной валюты

Компания приобрела иностранную валюту на сумму в 10 000 евро. по курсу 60 руб. за 1 руб. Официальный курс по данным ЦБ РФ составляет 50 руб. за 1 евро. Банку, приобретающему валюту, было уплачено вознаграждение в размере 1%.

При приобретении денежных средств необходимо оценить их текущую стоимость в день совершения операции, для этого используют данные Центрального Банка РФ по валютным курсам. При получении иностранной валюты возникла курсовая разница, что привела к внереализационным расходам, которые были отражены на счете 91.2. Рассмотрим проводки по данным операциям.

Учет - это составная часть управления экономическими процессами и объектами, сущность которого состоит в фиксации их состояния и параметров, сборе и накоплении сведений об экономических объектах и процессах, отражении этих сведений в учетных ведомостях. Различают синтетический учет , аналитический учет , статистический учет , оперативный учет , бухгалтерский учет , управленческий учет , налоговый учет . Учет может осуществляться в текущих и неизменных (сопоставимых) ценах, а также в иностранной валюте. Одновременно со всеми видами учета высокое значение имеет аудит и аудиторская деятельность .

Синтетический учет - это учет на счетах бухгалтерского учета, где имущество организации, её обязательства и хозяйственные процессы отражаются в обобщенном виде. Статистический учет изучает закономерности и взаимосвязи массовых общественных явлений и процессов. При наблюдении за различными массовыми явлениями, происходящими на предприятиях, в организациях и учреждениях, в статистическом учете исчисляют количественные и качественные показатели производительности труда, объема производства, заработной платы и др.

Аналитический учет - это учет детальных данных по каждому отдельному виду имущества, обязательств и процессов на аналитических счетах, которые открываются в дополнение к синтетическим с целью их детализации и получения частных показателей.

Оперативный учет применяют для наблюдения и контроля за отдельными фактами и операциями хозяйственной деятельности предприятия, организаций, учреждений с целью оперативного на них воздействия. Оперативный учет вводится в основном в тех случаях, когда необходимо быстрее получить данные о хозяйственных операциях (ежедневные сведения о выпуске продукции, расходе фонда заработной платы, себестоимости продукции, рентабельности, сведения о поставках нефти, газа в другие страны и др.).

Управленческий учет - это создание информационной системы предприятия с детально проработанными формами и методами коммуникационной связи между подразделениями; обеспечение оперативности сбора и обработки информации; текущее планирование деятельности структурных подразделений; оперативный контроль за уровнем расходования материальных, трудовых и финансовых ресурсов.

Управленческий учет охватывает все виды учетной информации для внутреннего использования руководством на все уровнях управления предприятием. Его цель - это, прежде всего, обеспечить менеджеров информацией для принятий научно обоснованных управленческих решений. К данным управленческого учета предназначенным для руководства фирмы, предъявляют совершенно иные требования, чем к информации, представленной в финансовой отчетности и используемой внешними пользователями.

Управленческий учет в развитых западных странах представляет собой относительно обособленную подсистему бухгалтерского учета, который включает в себя также и финансовый учет .

Цель финансового учета - предоставление данных необходимых для составления финансовой отчетности предприятия, которая предназначена как для собственной администрации, так и для внешних пользователей. Финансовый учет необходимо вести в соответствии с четко определенными требованиями и стандартами.

Налоговый учет осуществляется организациями для определения налоговой базы по налогу на прибыль. Для ведения налогового учета используются правильно оформленные бухгалтерские документы. Налоговый учет можно вести в общеустановленных регистрах бухгалтерского учета , в которые при необходимости вводятся соответствующие изменения, или использовать специальные регистры налогового учета .

Аудиторская деятельность , аудит - предпринимательская деятельность по независимой проверке бухгалтерского учета и бухгалтерской отчетности организаций и индивидуальных предпринимателей. Целью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству РФ.

Согласно Американской ассоциации бухгалтеров: Аудитом называется систематический процесс объективного сбора и оценки свидетельств об экономических действиях и событиях с целью определения степени соответствия этих утверждений установленным критериям и представления результатов проверки заинтересованным пользователям.

Согласно международным стандартам: Целью аудита финансовой отчетности является предоставление аудитору возможности выразить мнение о том, составлена ли финансовая отчетность, во всех существенных отношениях, в соответствии с установленными основными принципами подготовки финансовой отчетности.

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Бухгалтерский учет служит для наблюдения и контроля за хозяйственной деятельностью предприятий, учреждений, организаций и их объединений. Он охватывает менее широкий круг объектов, чем статистический, но является более широким, чем оперативный учет .

Бухгалтерский учёт , как и политика, и идеология, не знает национальных границ. Учётные технологии экспортируются и импортируются, что доказывает сходство существующих систем учёта в разных странах. Это позволяет провести класси- фикацию национальных систем учёта.

Факторы, определяющие уровень развития бухгалтерского учёта , взаимосвязаны. Так, в большинстве стран, имеющих жёсткое правовое регулирование экономической деятельности, банки или правительство исторически рассматривались в качестве основных кредиторов, в то время как в странах общеправовой направленности в обеспечении финансовых запросов бизнеса больше полагались на расширение акционерной собственности и рынков ценных бумаг. Таким образом, если считать идею влияния «окружающей среды» на систему бухгалтерского учёта правильной, можно ожидать, что в странах с похожими социально-экономическими условиями и системы учёта имеют много общего.

Бухгалтерский учёт осуществляется хозяйствующими субъектами всего мира. Главной его функцией является аккумуляция финансовой информации. Однако сведения бухгалтерского учёта могут служить различным целям. Так, в некоторых странах, например в США, такая информация направлена на удовлетворение потребностей инвесторов и кредиторов. В большинстве стран Южной Америки на первое место может быть поставлено предоставление достоверной информации государственным органам, осуществляющим контроль за надлежащим исполнением налогового законодательства. В некоторых странах система бухгалтерского учёта формируется исходя из приоритета макроэкономических целей.

Несомненно одно, целью бухгалтерского учёта различных стран мира является стандартизация отражения операций компании, независимо от её типа, а также от того, кто является пользователем информации.

Бухгалтерский учет нельзя понять из бухгалтерских документов. Он описывает процедуры регистрации фактов хозяйственной жизни, но не раскрывает их содержания. Их можно читать, но понять с помощью бухгалтерского учета невозможно. Предметом счетоводства выступают документы, то есть информация о фактах хозяйственной жизни. В практическом бухгалтерском учете воспроизводятся не сами ценности и не сами факты, а информация о них, заключенная в первичных документах. Бухгалтер извлекает из документа информацию, при этом нужна только та информация, которая может оказать реальное влияние на процессы, связанные с принятием управленческих решений. Бухгалтерский учет представляет хозяйственный процесс в виде единого целого – это продукт сознательной целенаправленной работы бухгалтера.

Анализ привносится в учет, а не органически вытекает из него. Поскольку каждый видит в учетных данных то, что его прежде всего интересует, то одна и та же учетная процедура может быть интерпретирована по-разному. Таким образом, сформировались различные национальные школы бухгалтерского учета в странах мира.

Во все времена при описании фактов хозяйственной жизни выявлялись общие категории, описание которых мы находим в источниках различных исторических эпох. По мере экономического развития бухгалтерские категории трансформировались, принимая разнообразные формы, связанные с особенностями деятельности людей. Любая бухгалтерская категория, любой счет отражают и в то же время скрывают интересы тех или иных лиц, занятых в хозяйственном процессе.

История развития бухгалтерского учета составляет несколько тысячелетий, в течение которых формировались формы и методы учета у различных народов различных стран мира. Современная методология учета, его научные теории и международные стандарты являются закономерным продолжением развития бухгалтерского учета в русле теоретической преемственности.

На гербе бухгалтеров, признанном интернациональной эмблемой счетных работников, изображены солнце, весы, кривая Бернулли и начертан девиз: «Наука, доверие, независимость»..

Простая бухгалтерия представляла собой систему сплошного и систематического наблюдения за ходом хозяйственного процесса. Она позволила создать единую систему учета и взять под контроль все материальные и денежные средства, а также расчеты.

Переходом к новому этапу учета послужило возникновение двойной (дебетово-кредитовой) записи. Научная разработка закона двойной записи хозяйственных операций и разных способов его применения возникла в средние века.

В 1494 г. систему двойной записи описал ученый-математик, францисканский монах, друг Леонардо да Винчи - Лука Пачоли в одиннадцатом трактате «О счетах и записях» девятого отдела сочинения «Сумма арифметики, геометрии, учения о пропорциях и отношениях». Позже система получит название «староитальянской».

В трактате «О счетах и записях» Лука Пачоли путем анализа хозяйственных операций и уже существовавших способов ведения книг - мемориала, журнала, Главной книги и инвентарной книги описал закон двойной записи и показал, что, основываясь на нем, в любом хозяйстве можно построить целесообразную систему счетов и книг.

В настоящее время все историки сходятся во мнении, что двойная запись в бухгалтерском учете возникла не во времена Луки Пачоли, а гораздо раньше. Лука Пачоли только описал уже сложившуюся до него систему.

Сегодня достоверно известно, что первая книга, в которой описывалась система двойной записи - книга Бенедетто Котрульи «О торговле и современном купце», написанная от руки в 1458 г., но напечатанная только в 1573 г. Поэтому книга Луки Пачоли признается всеми историками науки как первая печатная работа, давшая толчок развитию новой системы бухгалтерского учета .