Расходный кассовый ордер заполнить онлайн и распечатать. Что такое расходный кассовый ордер

Строгое соблюдение кассовой дисциплины должно относиться к приоритетным обязанностям экономического сектора предприятия. В этой ситуации понадобится работать со специальными документами, подтверждающими движение финансов через кассу предприятия.

Одним из важных элементов первичной документации является расходный кассовый ордер, бланк которого представлен на нашем сайте. Правила, по которым он заполняется, и его форма регламентированы законодательством. Знание соответствующих нормативных актов исключит наличие ошибок во время заполнения выделенных полей и ведения учета в этом сегменте бухгалтерской деятельности.

Применение расходного кассового ордера регламентировано Положением БР 373-П. Законодательством также закреплено понятие этого документа.

РКО является первичным документом, который используют юридические лица, чтобы отражать в бухгалтерском учете расход наличных средств.

Уполномоченные лица обязаны его оформлять под каждую расходную операцию, связанную с движением наличности из кассы организации. Для этого оформляется соответствующий бланк РКО. Все действия, которые могут проводиться в такой ситуации, например, индивидуальным предпринимателем регламентируются Указанием ЦБ от 11 марта 2014 г. «О порядке ведения кассовых операций ИП».

Для предприятий выписаны определенные правила оформления, согласно которым распределяются обязанности по заполнению соответствующего бланка. В разных ситуациях эту операцию имеют право заполнять следующие лица:

- главный бухгалтер (при наличии этой штатной единицы);

- кассир предприятия;

- первый руководитель либо индивидуальный предприниматель самостоятельно.

Срок действия ордера ограничен. На сегодняшний день он составляет 1 рабочий день. Это значит, что выписанная по документу сумма должна быть получена в ту дату, которая в нем указана. Если такая возможность получения отсутствует, то необходимо оформить новый бланк.

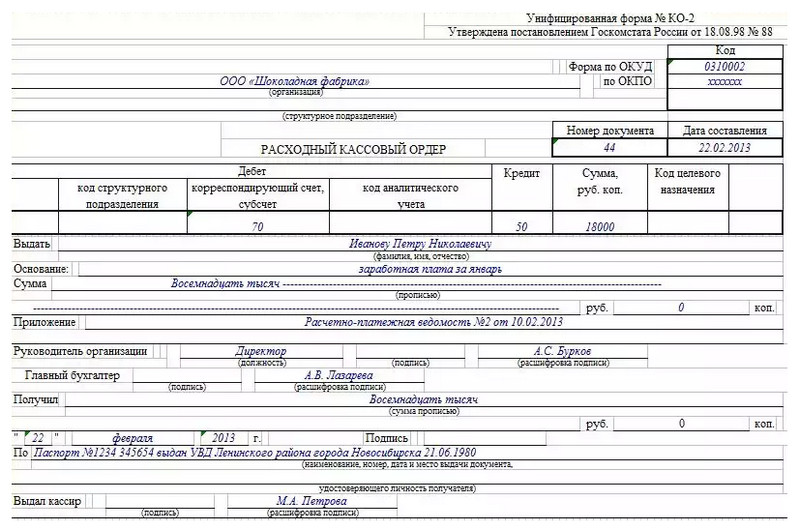

Чтобы не ошибиться в оформлении, стоит внимательно изучить пример заполнения расходного кассового ордера. Никаких исправлений даты (зачеркивание, замазывание корректором, другие правки) или иной информации не допускается. Достаточно одного экземпляра.

![]()

Образец заполнения расходного кассового ордера

Нижняя часть должна содержать подписи уполномоченных должностных лиц компании или организации. Количество этих людей ограничено. Карточки с их образцами подписей должны находиться у специалиста, выдающего средства по этому документу.

Подписантами РКО, как правило, являются:

- кассир и бухгалтер;

- руководитель, имеющий право первой подписи, и кассир (при отсутствии в штате должности бухгалтера);

- первый руководитель или индивидуальный предприниматель.

Подписи ставятся обязательно возле указанных фамилий и инициалов. Центробанк допускает оформление РКО только в бумажном виде. Заполнение может быть с использованием машинного ввода (компьютер/принтер) или шариковой ручкой (документы, оформленные гелевыми ручками, не принимаются из-за малого срока их хранения). Цвет чернил должен быть синим (фиолетовым) или черным. Другие цвета, например, красный или зеленый не принимаются.

Читайте также: Как узнать ОКТМО по ИНН онлайн

Функции кассира

Кассовый работник, осуществляющий выдачу средств, выполняет следующие действия:

- Прежде всего, проводится проверка на наличие всех необходимых подписей. Они сверяются с образцами из карточки, которая всегда находится в кассе.

- Сумма, которая указывается пропись, должна совпадать с той, что указана цифрами, и написана без орфографических ошибок.

- Подтверждающие документы, указанные в бланке РКО, должны быть в наличии. Они прилагаются к ордеру.

- Проводится верификация данных получателя средств (паспортная информация, ФИО) с теми, что указаны в заполненном бланке.

- При отсутствии замечаний кассиром выдаются средства получателю.

- Ордер передается получателю на подпись.

- После этого на лицевой стороне кассир проставляет штамп и заверяет его собственной подписью.

Если в документе присутствуют видимые исправления или подчищения, то такой бланк не должен приниматься к исполнению.

Нужно знать, что расходный ордер должен оставаться в кассе, а не отдаваться на руки получателю средств.

Цели выдачи средств

Существует регламентированный перечень обстоятельств, по которым разрешена выдача средств. К ним относятся:

- перечисление необходимой суммы на счет предприятия в банке;

- выдача суммы сотруднику компании, который будет выполнять действия, направленные на интерес компании; в такой ситуации обязательно указываются цели мероприятия (по Указанию ЦБ РФ №1843-У) и время проведения организационных мероприятий;

- выдача сотруднику предприятия для личных расходов;

- снятие наличных средств ИП для нужд юридического лица, где он является единственным сотрудником.

Образец заполнения РКО на выплату заработной платы

Документооборот для РКО

В конце рабочего дня все РКО должны быть зарегистрированы в соответствующем Журнале, по которому ведется их учет. Благодаря данной процедуре контролируется работа кассира, чтобы во время ревизий не было недоразумений с остатками по кассе. Журнал отчетности ведется по форме КО-3. Индивидуальные предприниматели выполняют записи по каждому РО в кассовой книге.

Процесс хранения бумажных экземпляров организуется руководителем предприятия либо уполномоченным лицом по письменному распоряжению.

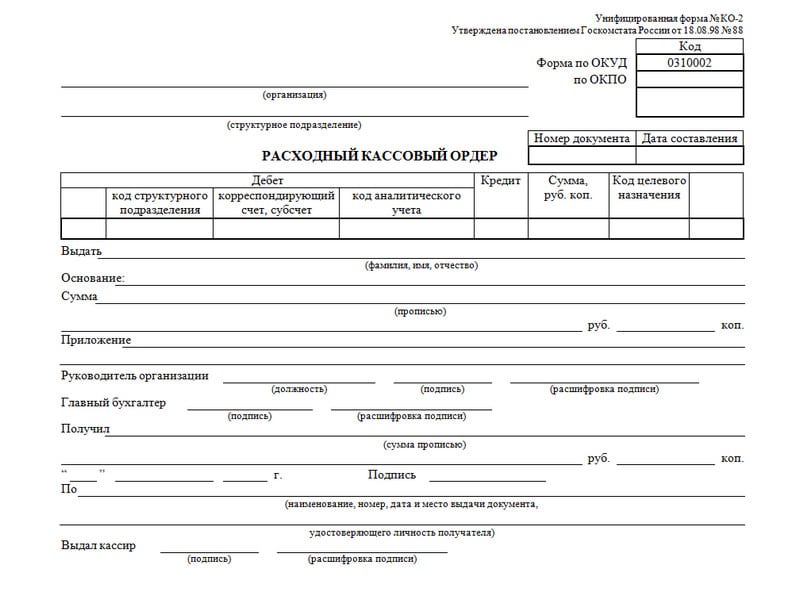

Форма актуального утвержденного документа присутствует в нормативных актах. Готовый бланк составляется на основании указанной в них информации.

Правила заполнения документа

Форма КО-2 может быть заполнена как от руки, так и с помощью специальных программ, помогающих автоматизировать внесение информации в отведенные поля документа. В заголовке обязательно прописывается название (полное или краткое), согласно уставными документам. Если отсутствуют структурные подразделения, то в соответствующем поле ставится прочерк.

В соответствующие графы прописываем следующую информацию:

- Номер документа. Нумерация делается «сквозной», согласно порядковым номерам из журнала учета и ведется таким образом до конца года.

- Код ОКПО. Он берется из документа, выданного статистическими органами во время регистрации предприятия.

- Дата. Текущая дата выдачи средств в восьмизначном формате, где первыми идут две цифры числа, потом порядковый номер месяца двумя цифрами, затем четыре знака года.

- Дебет/Кредит. Вносятся счета по бухгалтерскому учету. Юридические лица на УСН не заполняют.

- Сумма руб., коп. Пишем разборчиво цифрами, отделяя копейки запятой.

- Выдать. Графа заполняется в дательном падеже (кому?) с указанием ФИО получателя (Иванову Ивану Ивановичу).

- Код целевого назначения. Требуется заполнять, если в организации применяется кодировка расходных/приходных операций.

- Основание. Указывается тип расходных операций.

- Сумма. Указываем значение прописью (буквами) в рублях, а копейки цифрами.

- Приложение. Вносятся данные, если есть первичная документация, подтверждающая основание выдачи. Обязательно вносятся номера документов и даты их составления.

- Получил. Это поле в документе должен заполнять получатель средств самостоятельно. Вносится информация о средствах прописью, копейки указывают цифрами. Ставится подпись получателя, текущая дата и указывается место. Допускается заполнение данных кассиром.

- Выдал кассир. Информация вносится самим кассиром после выдачи наличных. Должна стоять фамилия с инициалами, а также подтверждающая подпись.

Рис. Пример РКО при выдаче денег на материальную помощь

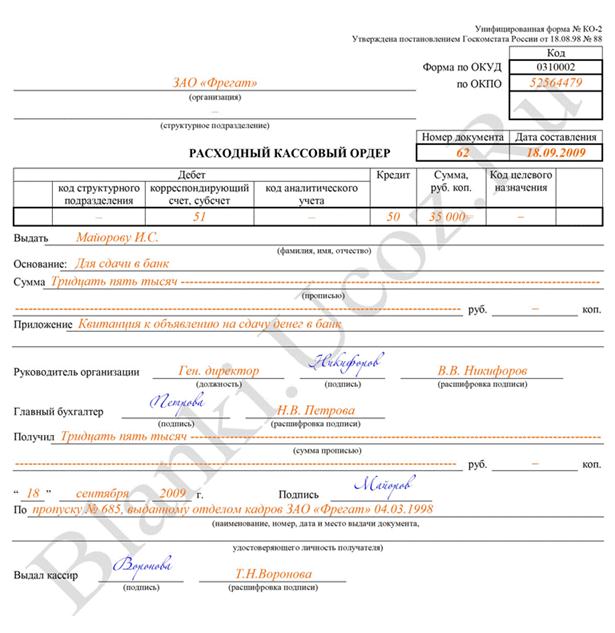

Рис. Пример РКО для сдачи денег в банк

Рис. Пример РКО для выдачи аванса на командировочные расходы

Инструкция

В заголовке РКО указываются названия организации и структурного подразделения (при его наличии). Если структурное подразделение отсутствует, ставится прочерк.

"Коды" выбираются из справки Госкомстата. Код документа по ОКУД 0310002.

"Номер документа" указывается в соответствии с журналом регистрации приходных и расходных кассовых документов (форма № КО-3).

Кассовые документы нумеруются по порядку с начала календарного года.

Расходный кассовый ордер составляется в день выдачи денег из кассы, следовательно, дата, указанная в нем, и является датой выдачи денег. В документе дата должна быть указана в соответствующей графе, арабскими цифрами в следующем формате: ДД.ММ.ГГГГ.

Графы "Дебет" и "Кредит" заполняются бухгалтером, который будет обрабатывать этот первичный документ.

Графа "Дебет, код структурного подразделения" заполняется в том случае, если выдача денег производится в структурном подразделении организации, например, отдел магазина, конкретная торговая точка. В противном случае графа прочеркивается. В противном случае графа прочеркивается.

Графа "Дебет, корреспондирующий счет, субсчет" должна содержать номер счета и, если необходимо, субсчета, по дебету которого отражается выбытие денежных средств из кассы организации.

Графа "Дебет, код аналитического учета" заполняется в том случае, если применение таких кодов предусмотрено в организации. В этом случае в графе указывается код аналитического учета по счету, указанному в предыдущей графе, иначе ставится прочерк.

В графе "Кредит" отображается номер счета, по кредиту которого выдаются денежные средства.

Дебет и кредит заполняют организации в соответствии с используемым планом счетов. Индивидуальные предприниматели эти графы могут не заполнять, т.к. они не ведут бух.учет.

В графе "Сумма, руб. коп." бухгалтер указывает цифрами денежную сумму, выдаваемую из кассы организации.

Графа "Код целевого назначения" заполняется, если организация применяет в своей деятельности соответствующую систему кодирования. В этом случае указывается код назначения использования выбывших средств.

В строке "Выдать" указываются в дательном падеже фамилия, имя и отчество лица, которому будут выданы из кассы деньги.

В строке "Основание" указывается содержание финансовой операции.

Строка "Сумма" заполняется по тому же принципу, что и в приходном ордере.

В строке "Приложение" указывают прилагаемые первичные и другие документы, на основании которых из кассы выдаются деньги. Если деньги выдаются сотруднику сторонней организации, то им обязательно должна быть представлена доверенность от своей организации на получение денег. Доверенность остается в документах дня как приложение к расходному ордеру или ведомости.

Оформленный РКО обязательно регистрируется в журнале (форма № КО-3) и подписывается руководителем и главным бухгалтером организации (или лицом, уполномоченным на это письменным распоряжение руководителя). Стоит напомнить, что подпись руководителя на расходнике не обязательна в том случае, если его резолюция, разрешающая проведение операции, уже имеется на прилагаемых к расходному ордеру документах.

Строка "Получил" заполняется лицом, которому выдаются деньги из кассы. В ней он указывает получаемую денежную сумму (рубли - прописью, с заглавной буквы, с начала строки; копейки - цифрами). Ниже данной строки получатель расписывается и ставит дату получения денег.

При выдаче денег по РКО отдельному лицу кассир требует предъявить документ (паспорт или другой документ), удостоверяющий личность получателя. В следующей строке расходного ордера кассир записывает наименование и номер, дату и место выдачи документа. Это может быть любой официальный документ содержащий фотографию и подпись владельца.

Следует заметить, что документ указывается независимо от того, кем является получатель денег: представителем сторонней организации или своим сотрудником. Никаких исключений здесь не предусмотрено.

Строка "Выдал кассир" заполняется кассиром только после выдачи денег по расходному кассовому ордеру. В ней кассиру необходимо расписаться и указать свою фамилию и инициалы.

Документы, приложенные к расходнику, погашаются кассиром надписью "Оплачено" или штампом с указанием даты на них.

Для чего нужен

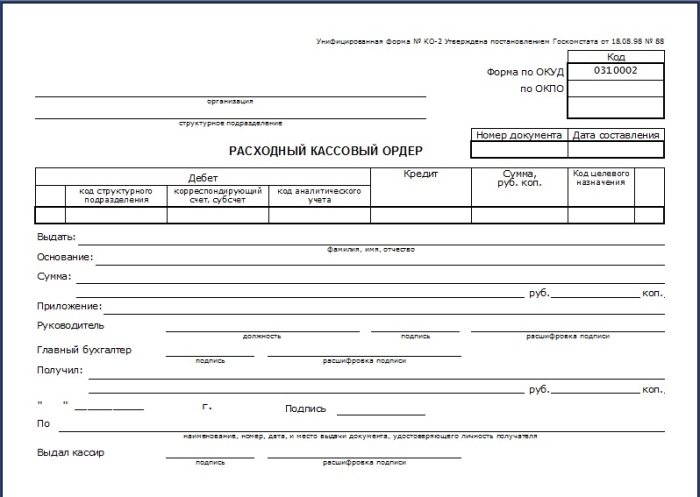

Расходный кассовый ордер(РКО,Расходник) первичный бухгалтерский документ для оформления выдачи денег из кассы ИП либо компании(ККМ и касса это не одно и тоже). Бланк расходника имеет унифицированную форму № КО-2 (Утверждена постановлением Госкомстата России от 18.08.98 № 88). Выписывается в одном экземпляре. Необходимо помнить, что расходный кассовый ордер остается в кассе, и не выдается на руки лицам, получившим деньги!

РКО могут быть выписаны как от руки, так и с помощью ПК. В данных документах, при заполнении, не допускаются помарки или исправления. Поэтому если допущена ошибка, необходимо документ сделать заново.

Поступление денег в кассу оформляется с помощью приходных кассовых ордеров (ПКО) .

В октябре 2013 года разработали Универсальный передаточный документ (УПД) , который объединяет в одной форме счет-фактуру, товарную накладную ТОРГ-12 (ТН), накладную на отпуск материалов на сторону М-15, акт приемки-передачи основных средств ОС-1, товарно-транспортную накладную(ТТН).

Ведение бухгалтерского учета на предприятии предусматривает оформление ряда первичных документов. Расходный кассовый ордер входит в список одного из таких документов. Основные правила заполнения и форма бланка ордера, утверждены и закреплены в законодательных актах. Изучение и знание правил позволит индивидуальному предпринимателю (ИП) не допустить ошибок в своей практической деятельности.

Основные правила заполнения и применения

Расходный кассовый ордер (далее РКО) – первичный документ, использующийся индивидуальным предпринимателем для отражения в бухгалтерском учете расхода наличных средств. Фактически он оформляется при каждой операции расхода (выплаты) денежных средств из кассы предприятия наличными.

Порядок ведения кассовых операций на предприятиях и соответственно применение расходного ордера в учете закреплены на законодательном уровне. Таким регламентирующим законодательным актом является Указание ЦБ Российской Федерации «О порядке ведения кассовых операций ИП» последняя редакция 11.03.14 г.

Рассмотрим главные правила оформления РКО.

Заполнение расходного кассового ордера может быть возложено:

- на главного бухгалтера — в случае наличия в штате;

- на кассира предприятия;

- на руководителя/ ИП – в случае отсутствия в штате вышеуказанных должностей.

Выписывается РКО на определенный срок. Срок действия – один день, то есть средства должны и могут быть получены в день его составления. В случае несоблюдения этого требования необходимо выписывать новый ордер, действия по исправлению даты в старом не допускаются.

Расходный кассовый ордер должен составляться в единственном экземпляре.

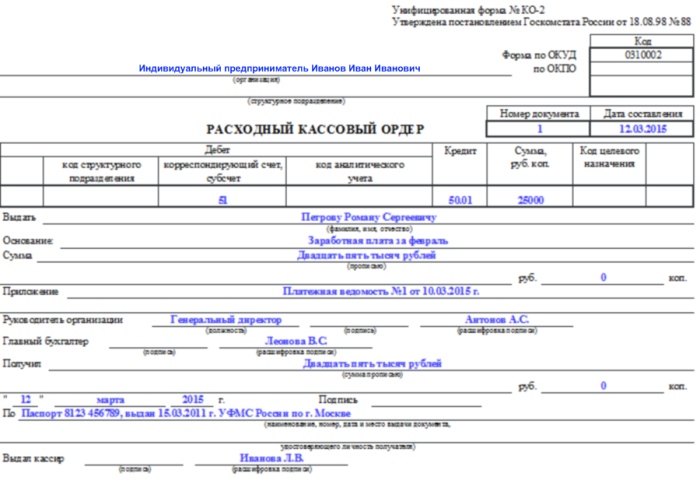

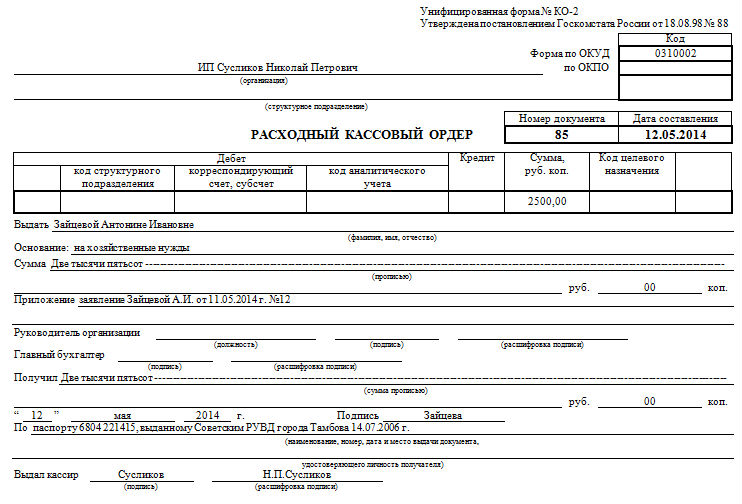

Образец бланка РКО для ИП (пример):

Верно оформленный ордер в обязательном порядке предусматривает наличие подписей должностных лиц предприятия.

Кто должен и может подписывать РКО зависит от штата предприятия, а именно:

- бухгалтер и кассир;

- руководитель и кассир – при отсутствии в штате бухгалтера;

- руководитель/ИП – при отсутствии в штате бухгалтера и кассира.

Согласно Указанию ЦентроБанка ордер может быть оформлен как в бумажном варианте, так и представлен в электронной форме.

РКО в электронной форме может быть подписан ИП с помощью электронной подписи.

При оформлении на бумаге расходный кассовый ордер может заполняться вручную или с использованием программно-технических средств (компьютеров). Заполнение от руки используется редко, так как это довольно длительный процесс. Но его не избежать в случае поломки компьютера или отсутствия электропитания на предприятии.

Последовательность действий, которые необходимо осуществить кассовому работнику при выдаче средств из кассы по РКО:

- Проверить наличие всех необходимых подписей на документе и сверить их с карточками образцов. Карточки образцов всегда должны находиться в кассе.

- Проверить, что сумма, указанная цифрами, соответствует сумме указанной прописью и отсутствуют ошибки.

- Обратить внимание на фактическое наличие дополнительных документов, в случае если они указаны в РКО.

- Провести сверку данных получателя наличных: фамилию, имя, отчество и данные паспорта должны совпадать с указанными в РКО.

- Если замечания отсутствуют – кассир выдает денежные средства из кассы.

- Совместно с выдачей денежной наличности передает ордер на подпись получателю, затем ставит собственную и заверяет штампом (печатью).

- Кассир обязан осуществить запись по каждому выписанному РКО в кассовую книгу ИП.

Внимание! Исправление в РКО дат, фамилий, подписей недопустимо.

Существует перечень возможных на предприятии расходных операций, которые предусматривают оформление РКО. Например, это может быть выплата ежемесячной зарплаты, стипендий, выдача средств под отчет сотруднику на командировку, выдача наличности отдельному филиалу (подразделению) предприятия. Выплата ежемесячной зарплаты по РКО осуществляется на основании ведомости о начисленной зарплате.

Образец заполнения РКО на зарплату (пример):

Организация процесса хранения бумажных или электронных РКО осуществляется руководителем предприятия.

Также к обязанностям руководителя можно отнести:

- Обеспечение кассира штампом или печатью (далее печать). Печать проставляется на ордере при осуществлении выдачи наличных. Также печать должна быть изготовлена надлежащим образом с обязательным указанием реквизитов.

- Обеспечить наличие в кассе образцов подписей. Должны быть представлены образцы подписей лиц, в полномочия которых входит подписание кассовых документов.

ИП может ставить оттиск своей печати на РКО, но её проставление не регламентировано законодательством, т.е. необязательно.

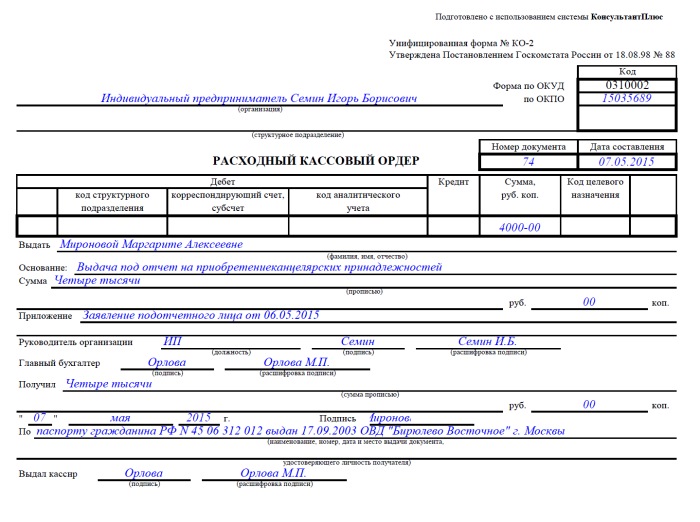

Заполнение утвержденной формы бланка РКО

Форма (бланк), рассматриваемого бухгалтерского документа, утверждена Комитетом статистики РФ в Постановлении «Об утверждении унифицированных форм учета кассовых операций … » № 88, последняя редакция от 03 мая 2000 г.). Номер утвержденной формы РКО, согласно постановлению – № КО-2.

Образец заполнения РКО для ИП (пример):

Рассмотрим подробнее нюансы правильного заполнения реквизитов бланка:

- в строках «Организация» и «Структурное подразделение» указывается полное название, при отсутствии подразделения проставляется «——-» (прочерк);

- «№ документа» и «Дата» должны быть идентичны регистрационному № в журнале регистрации расходных документов предприятия;

- ячейки «Дебет» (код подразделения, № кор./счета, код аналитического учета по кор. счету) заполняются при использовании ИП таковых в учете, в случае отсутствия ставится «———» (прочерк);

- строка «Кредит» — согласно плану счетов указывается счет — 50 «Касса»;

- «Код назначения» — должен соответствовать цели выдачи. Ставится прочерк, в случае если предприятие не использует в учете целевые коды;

- «Выдать» — указываются данные получателя, ФИО прописывается полностью, сокращения не допускаются;

- «Основание». Например, можно указать следующее: аванс на командировку, выдача материальной помощи, выдача стипендий, зарплаты и прочее;

- строка «Сумма» — заполняется прописью. Свободное место строки прочеркивается;

- ячейка «Сумма» — заполняется цифровое значение;

- «Приложение» — при наличии дополнительных документов заполняются реквизиты этих документов, например, доверенность.

Соблюдение выше представленных правил заполнения бланка и срока действия ордера позволит не допустить грубых ошибок и исправлений при оформлении и использовании РКО. С образцом утвержденного бланка можно также ознакомиться на сайте Комстата РФ.

Соблюдение выше представленных правил заполнения бланка и срока действия ордера позволит не допустить грубых ошибок и исправлений при оформлении и использовании РКО. С образцом утвержденного бланка можно также ознакомиться на сайте Комстата РФ.

Остались вопросы?

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит индивидуальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму чуть ниже ↓ или воспользуйтесь онлайн-консультантом внизу-справа! →

) либо платежной (форма № Т-53утв. Постановлением Госкомстата от 05.01.2004 № 1 ) ведомости нужно составить расходный кассовый ордер (РКО)пп. 6.2 , 6.5 Указания ЦБ от 11.03.2014 № 3210-У (далее - Указание) . Причем специального порядка его оформления нет. Поэтому возникают вопросы о том, как его правильно заполнить.

На кого выписать РКО при выплате зарплаты по ведомости

Поскольку никаких четких правил касательно того, как оформить РКО при выдаче зарплаты по ведомости, в Указании нет, будем исходить из общих правил. Они таковы. У зарплатной ведомости есть срок действия - максимум 5 рабочих днейп. 6.5 Указания . Конкретный срок должен указать в ведомости директор, исходя из того, сколько дней необходимо для выдачи зарплаты всем работникам (с учетом установленных сроков выплаты зарплаты, текущих командировок, отпусков, отгулов и т. п.). В течение этого срока сумма, подлежащая выдаче по ведомости, может храниться в кассе сверх лимит ап. 2 Указания . И до тех пор пока этот срок не истечет либо вся зарплата не будет выплачена раньше окончания этого срок апп. 4.6 , 6.5 Указания :

- РКО ни на общую указанную в ведомости сумму, ни на суммы, уже выданные по ведомости с начала действия ее срока, не оформляется;

- в кассовой книге не отражаются ни предназначенные для выдачи, ни уже выданные по ведомости работникам деньги.

На конец последнего дня срока действия ведомости кассир подписывает ведомость, помечает в ней депонированные суммы и передает ее в бухгалтерию. Бухгалтер все проверяет и тоже ставит свою подпись. И только после этого, но обязательно в тот же день, бухгалтер составляет РКО на общую фактически выданную работникам сумм уабз. 3 п. 6.5 Указания , а его номер и дату указывает на последней странице ведомости. Затем кассир регистрирует РКО в кассовой книг еп. 4.6 Указания .

Если ведомостей несколько, например на каждый отдел - своя, то не обязательно составлять отдельный РКО на каждую из них. Можно сделать один РКО на общую сумму выданной зарплаты и приложить к нему все ведомости. Соответственно, во всех ведомостях нужно проставить номер этого РКО.

В обычном, незарплатном, РКО указание получателя и его паспортных данных, а также его подпис ьабз. 2, 3 п. 6.1 , п. 6.2 Указания нужны, чтобы у организации осталось подтверждение того, что она выплатила определенную сумму определенному человеку, а тот ее получил. И оформляют такой РКО до выдачи денег указанному в нем получател юп. 6.1 Указания .

А вот на момент составления РКО на основе зарплатной ведомости:

- деньги уже выданы из кассы работникам по ведомости, причем часть, возможно, в предыдущие дни;

- подтверждение выдачи каждому определенной суммы уже есть - это подписи работников в ведомости.

Поэтому РКО, составляемый на основе зарплатной ведомости, нужен только для внесения в кассовую книгу записи о выданных по ведомости суммах и не является подтверждением передачи денег. А значит, вписывать чьи-либо ф. и. о. в строку «Выдать» и паспортные данные в строку «По ___» не требуется. Соответственно, и подписывать РКО за получателя никто не должен. Именно поэтому в Указании заполнение этих строк упоминается только применительно к общему порядку выдачи денег из касс ыпп. 6.1 , 6.2 Указания . А для выдачи зарплаты установлен рассмотренный нами специальный порядок, в котором таких правил нетп. 6.5 Указания .

Вместе с тем на практике можно встретить и другие, ошибочные, варианты оформления РКО:

- <или> на самого кассира - его ф. и. о. ставят в строке «Выдать», а в строке «По ___» указывают его паспортные данные. Рассуждают тут так: зарплату по ведомости выдает кассир, следовательно, на его имя и должен быть выписан РКО. Это неправильно, так как все деньги в кассе, в том числе и предназначенные для выплаты зарплаты, уже находятся у кассира, ведь он - материально-ответственное за кассу лицо. На того, кто работает кассиром, РКО может быть оформлен, только если он при этом выступает не как кассир, а как получатель денег. Например, как подотчетник, когда ему поручено купить что-то за наличные от имени организации.

Бывает, что у организации на одну кассу несколько кассиров, один из которых старши йабз. 2 п. 4 Указания , и зарплата выдается так: старший кассир передает деньги из кассы остальным, а те уже по ведомостям раздают их работникам. Но и в этом случае передача денег между старшим кассиром и остальными не оформляется РКО все по той же причине: пока деньги у кого-то из кассиров, они считаются находящимися в кассе. Такую передачу фиксируют в специальной книге учета принятых и выданных кассиром денежных средств (форма № КО-5)п. 4.5 Указания ;

- <или> на директора либо главбуха. Формулировка в строке «Выдать» в этих случаях бывает такая: «Фомину А.А. на выплату зарплаты работникам за вторую половину июня 2015 года», а ниже, в строке «По ___», указываются паспортные данные Фомина. Это неправильно, так как при таком оформлении получится, что эту сумму из кассы вы передали названному человеку, а он уже где-то в другом месте должен раздать зарплату работникам. Но этого на самом деле не было: зарплату выдал кассир - именно его подпись стоит в ведомости в строке «Выплату произвел». Конечно, директор может сам вести кассовые операци ип. 4 Указания , но тогда он выступает в роли кассира, а на кассира, как мы уже сказали, РКО не составляется.

В некоторых организациях заведен такой порядок: директор, главбух, начальник отдела, бригадир и так далее по оформленным на их имя РКО получают зарплату для своих подчиненных в кассе, а затем раздают ее работникам по ведомости. Невыданные суммы они вместе с ведомостью возвращают в кассу по ПКО. Но это неправильно. Зарплата должна быть выдана из кассы кассиром - таково требование Указания № 3210-Уабз. 2 п. 6.5 , п. 6.2 , п. 4 , п. 6.1 Указания , то есть выдавать ее через подотчетников нельзя.

Поэтому тот, кто фактически выдает зарплату, должен быть назначен кассиром с возложением на него полной материальной ответственности за вверенные ему деньги. Тогда основной кассир будет на это время старшим, а передачу зарплатных денег раздатчику нужно зафиксировать в книге учета принятых и выданных кассиром денежных средств (форма № КО-5утв. Постановлением Госкомстата от 18.08.98 № 88 ).

Какой день указать в поле «Дата составления» РКО

Этот вопрос возникает, если зарплата выдается в течение нескольких дней. В Указании № 3210-У прямо сказано, что РКО составляется на фактически выданные сумм ыабз. 4 п. 6.5 Указания . Следовательно, дата составления РКО - это дата закрытия ведомости, то есть последний день выдачи зарплаты. Это правило объясняется тем, что заранее неизвестно, все ли работники придут в кассу за зарплатой, следовательно, нельзя предсказать, какая сумма будет выдана.

В некоторых организациях ставят дату 1-го дня выдачи зарплаты (1-й день срока, указанного в ведомости), так как считают, что расходным ордером оформляется поручение директора выдать зарплату наличными, а не перечислить ее на счета работников. Однако это неверно. Таким поручением служит сама расчетно-платежная или платежная ведомость, подписанная директором, а безналичную зарплату перечисляют на основе расчетной ведомост иУказания по применению и заполнению форм первичной учетной документации по учету труда и его оплаты (Платежная ведомость), утв. Постановлением Госкомстата от 05.01.2004 № 1 . К тому же с 1 июня прошлого года подпись директора в РКО не обязательна.

Образец оформления РКО, составляемого на основании зарплатной ведомости

Образец заполнения

расходного кассового

ордера (выдача денег на

материальную помощь)

В заголовке РКО указываются названия организации и структурного подразделения (при его наличии). Если структурное подразделение отсутствует, ставится прочерк.

"Коды" выбираются из справки Госкомстата. Код документа по ОКУД 0310002.

"Номер документа" указывается в соответствии с журналом регистрации приходных и расходных кассовых документов (форма № КО-3).

Кассовые документы нумеруются по порядку с начала календарного года.

Расходный кассовый ордер составляется в день выдачи денег из кассы, следовательно, дата, указанная в нем, и является датой выдачи денег. В документе дата должна быть указана в соответствующей графе, арабскими цифрами в следующем формате: ДД.ММ.ГГГГ.

Графы "Дебет" и "Кредит" заполняются бухгалтером, который будет обрабатывать этот первичный документ.

Графа "Дебет, код структурного подразделения" заполняется в том случае, если выдача денег производится в структурном подразделении организации, например, отдел магазина, конкретная торговая точка. В противном случае графа прочеркивается. В противном случае графа прочеркивается.

Графа "Дебет, корреспондирующий счет, субсчет" должна содержать номер счета и, если необходимо, субсчета, по дебету которого отражается выбытие денежных средств из кассы организации.

Образец заполнения

Образец заполнения

расходного кассового

ордера для сдачи денег

в банк

Графа "Дебет, код аналитического учета" заполняется в том случае, если применение таких кодов предусмотрено в организации. В этом случае в графе указывается код аналитического учета по счету, указанному в предыдущей графе, иначе ставится прочерк.

В графе "Кредит" отображается номер счета, по кредиту которого выдаются денежные средства.

В графе "Сумма, руб. коп." бухгалтер указывает цифрами денежную сумму, выдаваемую из кассы организации.

Графа "Код целевого назначения" заполняется, если организация применяет в своей деятельности соответствующую систему кодирования. В этом случае указывается код назначения использования выбывших средств.

В строке "Выдать" указываются в дательном падеже фамилия, имя и отчество лица, которому будут выданы из кассы деньги.

В строке "Основание" указывается содержание финансовой операции.

Строка "Сумма" заполняется по тому же принципу, что и в приходном ордере.

В строке "Приложение" указывают прилагаемые первичные и другие документы, на основании которых из кассы выдаются деньги. Если деньги выдаются сотруднику сторонней организации, то им обязательно должна быть представлена доверенность от своей организации на получение денег. Доверенность остается в документах дня как приложение к расходному ордеру или ведомости.

![]() Образец заполнения

Образец заполнения

расходного кассового

ордера для выдачи аванса на

командировочные расходы

Оформленный РКО обязательно регистрируется в журнале (форма № КО-3) и подписывается руководителем и главным бухгалтером организации (или лицом, уполномоченным на это письменным распоряжение руководителя). Стоит напомнить, что подпись руководителя на расходнике не обязательна в том случае, если его резолюция, разрешающая проведение операции, уже имеется на прилагаемых к расходному ордеру документах.

Строка "Получил" заполняется лицом, которому выдаются деньги из кассы. В ней он указывает получаемую денежную сумму (рубли - прописью, с заглавной буквы, с начала строки; копейки - цифрами). Ниже данной строки получатель расписывается и ставит дату получения денег.

При выдаче денег по РКО отдельному лицу кассир требует предъявить документ (паспорт или другой документ), удостоверяющий личность получателя. В следующей строке расходного ордера кассир записывает наименование и номер, дату и место выдачи документа. Это может быть любой официальный документ содержащий фотографию и подпись владельца.

Следует заметить, что документ указывается независимо от того, кем является получатель денег: представителем сторонней организации или своим сотрудником. Никаких исключений здесь не предусмотрено.

Строка "Выдал кассир" заполняется кассиром только после выдачи денег по расходному кассовому ордеру. В ней кассиру необходимо расписаться и указать свою фамилию и инициалы.

Документы, приложенные к расходнику, погашаются кассиром надписью "Оплачено" или штампом с указанием даты на них.

Необходимо помнить, что расходный кассовый ордер остается в кассе, и не выдается на руки лицам, получившим деньги!

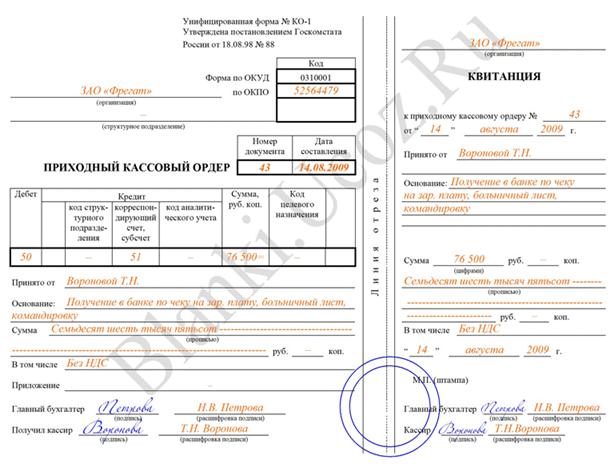

Пример заполнения ПКО

Пример заполнения ПКО

для оприходования в кассу

наличных, полученных

по чеку

Квитанция к приходному кассовому ордеру заполняется аналогично самому ордеру.

Перед тем как приходный кассовый ордер попадет в кассу, он должен быть зарегистрирован в журнале регистрации приходных и расходных кассовых документов (форма № КО-3).

После заполнения и регистрации ПКО, но до получения денег по нему, ПКО и квитанция подписываются главным бухгалтером или лицом, уполномоченным на это письменным распоряжением руководителя.

Также указывается расшифровка подписи - фамилия и инициалы.

При получении ПКО кассир обязан проверить:

а) наличие и подлинность на документах подписи главного бухгалтера;

б) правильность оформления документов;

в) наличие перечисленных в документах приложений.

Если какое-либо из вышеперечисленных требований несоблюдено, кассир обязан вернуть документы для доработки и надлежащего оформления. В противном случае кассир принимает деньги и после их получения ставит свою подпись, фамилию и инициалы на приходном ордере и квитанции.

На квитанции кассир указывает также дату приема денег и заверяет свою подпись печатью. Печать на квитанцию ставится так, чтобы краешек заходил на сам приходный ордер (см. образец заполнения).

Приложенные к ПКО документы погашают штампом или надписью "Получено" с указанием даты (числа, месяца, года).

После того как деньги поступают в кассу, кассир отрывает квитанцию к ПКО по линии отреза и выдает ее на руки лицу, сдавшему деньги, а сам кассовый ордер оставляет в кассе.

Посредством данного документа бухгалтерией осуществляется учет всех операций, проводимых кассой организации по выдаче или принятию наличных денег. Каждая организация должна вести кассовую книгу только в одном экземпляре. В качестве бланка применяется унифицированная форма № КО-4.

В соответствии с порядком ведения кассовых операций организации вправе вести кассовую книгу как вручную, так и автоматизированным способом (в электронном виде).