Покупка товаров подотчетными лицами документы рф. Приобретение канцтоваров через подотчетных лиц

Сложно представить фирму, которая не печатает документы, не подписывает их и не делает записей. Другими словами обходится без канцтоваров. Они учитываются в составе материально-производственных запасов. Отражают данный вид материалов по цене приобретения (указанной в документах), включая затраты на доставку. Канцелярские товары приобретают либо напрямую через поставщика, либо через подотчетных лиц организации.

Поступление канцтоваров

Канцтовары, как и материалы, учитывают на . Субсчет организация вольна выбрать самостоятельно. Для канцтоваров обычноиспользуют субсчета , или . В зависимости от вида приобретения счет 10 корреспондирует по кредиту со счетами 60 и 71.

- Первый способ приобретения канцелярских товаров – покупка у поставщика: Дебет 10 Кредит 60.

- Второй способ – выдача денежных средств для подотчетнику. Приобретенные ТМЦ ставят на учет: Дебет 10 Кредит 71.

Организация закупила у поставщика 3 коробки бумаги для печати стоимостью 2250 руб. (НДС 343 руб.) и 4 упаковки ручек за 327 руб. (НДС 50 руб.). Также были приняты от 3 блокнота стоимостью 294 руб., приобретенные на выданные ему денежные средства.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 2577 | Выписка банка | |||

| Приняты к учету канцтовары | 2184 | Товарная накладная, Форма М-4 | ||

| Учтен входной НДС | 393 | Товарная накладная, Счет-фактура | ||

| 19 | НДС принят к вычету | 393 | Счет-фактура | |

| 71 | 50 | 300 | Расходный кассовый ордер | |

| 71 | Приняты канцтовары от подотчетного лица | 294 | Товарный чек | |

| 50 | 71 | Оставшиеся деньги, выданные работнику, возвращены в кассу | 6 | Приходный кассовый ордер |

Списание канцтоваров

Списание канцтоваров производится одним из трех методов:

- Метод ФИФО

- По средней себестоимости

Использовать метод списания по себестоимости каждой единицы не целесообразно для данного вида МПЗ. Поэтому в учетной политике нужно закрепить один из оставшихся.

Средняя себестоимость может рассчитываться способом взвешенной оценки: расчет на основании данных о стоимости и количестве материалов на начало месяца и всех поступлений за расчетный период. Либо способом скользящей оценки: количество и стоимость материалов на начало месяца и все

Вопрос-ответ по теме

-

Вопрос

Предприятие общественного питания (ООО,УСН Доходы) через подотчётное лицо закупает товар для своей хоз.деятельности в магазинах розничной торговли.Подотчётное лицо к авансовому отчёту прикрепляет только кассовые чеки.1.Можно ли оприходовать закупленный товар на основании кассового чека,так как других приходных документов нет?2.Если нельзя,то чем это нарушение грозит предприятию,так как ранее таким-образом оформлялось поступление товара?3.Имеем ли мы право требовать в магазинах розничной торговли приходные документы(Торг-12 и т.д.) на основании кассового чека?4.На какие нормативные акты мы должны ссылаться требуя приходные документы и что делать,если нам отказывают их выдать?

Ответ

1. Да, можно. Но для этого нужно самостоятельно оформить дополнительный документ, подтверждающий поступление ценностей. Например, при поступлении материалов составьте акт о приемке материалов по форме № М-7 или по самостоятельно разработанной и утвержденной форме.

2. Если не оформите акт о приемке, то налоговики исключат эти расходы в целях налогообложения. Кассовый чек подтверждает только сумму, которую израсходовал сотрудник. На его основании нельзя принять приобретенные ценности через сотрудника к учету.

3.Если сотрудник приобретал ценности как физическое лицо без доверенности от организации, то Вы не имеете права требовать товарную накладную по форме № ТОРГ-12, счет-фактуру и другие документы на основании кассового чека. Ведь в этом случае он выступает как обычный человек, приобретающий ценности для личного пользования. Но если сотрудник предъявит доверенность от организации, поставщик обязан выставить счет-фактуру и товарную накладную (п. 3 ст. 168 НК РФ). Такая позиция изложена в письме МНС России от 10 октября 2003 г. № 03-1-08/2963/11-АЛ268.

4. Продавец обязан выдать товарный чек при продаже определенных видов товаров. Перечень таких товаров смотрите ниже. За невыдачу товарного чека при продаже товаров, отпуск которых обязательно оформляется этим документом, предусмотрена административная ответственность. Штраф составит:

Для организации от 10 000 до 30 000 руб.,

Для должностных лиц от 1000 до 3000 руб.

Сергея Разгулина , действительного государственного советника РФ 3-го класса

Как оформить приобретение товаров (работ, услуг) через подотчетное лицо

Доверенность

Получить приобретенные товары или принять работы, услуги может сотрудник, полномочия которого подтверждены доверенностью. Ее можно выписать по унифицированным формам или . Они утверждены .

Бланки этих доверенностей по сути одинаковые, отличие лишь в том, что в есть корешок. Он нужен для учета доверенностей в журнале регистрации. Вести такой журнал или нет, каждый решает сам. Если не ведете, то применять проще .

Ситуация: обязательно ли выдавать доверенность подотчетному лицу, для того чтобы он выступал от имени организации

Нет, не обязательно. Законодательство не содержит такого требования.

Однако если не выдать доверенность сотруднику, у организации могут возникнуть проблемы с получением счета-фактуры. Именно этот документ служит основанием для вычета НДС по приобретенным через сотрудника товарам (работам, услугам) ().

Сложность с получением счета-фактуры может возникнуть потому, что при продажах за наличный расчет розничные продавцы вправе не выставлять счета-фактуры, а ограничиться кассовыми чеками (). Действуя без доверенности, сотрудник организации выступает как обычный человек, приобретающий вещи для личного использования. Поэтому продавец не обязан выписывать ему счет-фактуру.

Но если сотрудник предъявит доверенность от организации, поставщик должен будет выставить счет-фактуру. В этом случае сотрудник станет действовать от имени организации, и у продавца появится обязанность выписать требуемый документ ().

Ситуация: можно ли принять авансовый отчет сотрудника по приобретению материалов, если к нему приложен только кассовый чек (без товарного чека, накладной)

Да, можно.

Но для этого нужно самостоятельно оформить дополнительный документ, подтверждающий поступление ценностей (см., например, ).

Например, при поступлении материалов можно составить акт о приемке материалов по форме, утвержденной руководителем организации, например, по ( , ).

Составлять такой документ нужно, поскольку кассовый чек подтверждает только сумму, которую израсходовал сотрудник. На его основании нельзя принять приобретенные через сотрудника ценности к учету. Кассовый чек не содержит такого обязательного реквизита первичного документа, как подписи ответственных лиц ( , ).

Ситуация: можно ли принять авансовый отчет сотрудника по приобретению материалов, если к нему приложен только товарный чек (без кассового чека). Сотрудник купил материалы у организации на ЕНВД

Да, можно. Но только если в товарном чеке приведены обязательные реквизиты.

Организации на ЕНВД вправе не применять ККТ. Вместо кассовых чеков они выдают покупателям товарные чеки, квитанции или другие документы, подтверждающие продажу товара. При этом данные документы должны содержать ряд обязательных реквизитов:

- сумму оплаты;

Это предусмотрено статьи 2 Закона от 22 мая 2003 г. № 54-ФЗ.Если в товарном чеке есть все эти данные, авансовый отчет принять можно. Такие расходы организация сможет учесть при расчете налога на прибыль. В противном случае стоимость материалов в расходах признать нельзя.

Такие разъяснения содержатся в письмах Минфина России , .

Купив имущество у человека, составьте документ, форму которого разработайте самостоятельно. Ведь в отличие от покупки у организации или предпринимателя для ситуации, когда вещь приобретают у человека, никаких унифицированных форм нет. Таким документом может быть, например, .

Елены Поповой, государственного советника налоговой службы РФ I ранга.

Как документально оформить продажу товаров в розницу

Состав документов, которые нужно выставить покупателю, различается в зависимости от того, продает ли организация товар в розницу или .

Товарный чек должен быть оформлен обязательно при продаже следующих товаров населению:

- при разносной торговле, за исключением продовольственных товаров ( Правил, утвержденных );

- текстильных, швейных, трикотажных, меховых изделий ( Правил, утвержденных );

- технически сложных товаров бытового назначения, например бытовой радиоэлектронной аппаратуры, средств связи, фото- и киноаппаратуры, музыкальной аппаратуры, электробытовых приборов и т. п. (п. и Правил, утвержденных );

- автомобилей, мототехники, прицепов, номерных агрегатов ( Правил, утвержденных );

- драгоценных металлов и драгоценных камней ( Правил, утвержденных );

- животных и растений ( Правил, утвержденных );

- оружия и патронов ( Правил, утвержденных );

- строительных материалов и изделий ( Правил, утвержденных );

- мебели ( Правил, утвержденных ).

За невыдачу товарного чека при продаже товаров, отпуск которых обязательно оформляется этим документом, предусмотрена административная ответственность ().

При проведении проверки сотрудники Роспотребнадзора могут вынести или выписать штраф. Размер штрафа составляет:

- для организации - от 10 000 до 30 000 руб.;

- для должностных лиц (например, руководителя организации, кассира-операциониста (продавца)) - от 1000 до 3000 руб.

Такие правила установлены статьями и Кодекса РФ об административных правонарушениях.

Товарный чек можно составить в . Он должен содержать ряд обязательных реквизитов:

- наименование, порядковый номер и дату выдачи документа;

- наименование организации (Ф. И. О. предпринимателя), ИНН;

- наименование и количество оплачиваемых товаров (работ, услуг);

- сумму оплаты;

- должность, фамилию и инициалы продавца, его личную подпись.Ситуация: можно ли вместо товарного чека выдать покупателю товарную накладную по форме № ТОРГ-12. Организация продает товары в розницу

Кроме того, требование о составлении товарного чека является одним из требований продажи отдельных видов товаров. Следовательно, если организация не выдала товарный чек, она нарушила правила торговли и права потребителя. К такому выводу, в частности, пришел ФАС Северо-Западного округа в .

За несоблюдение таких требований .

В кассовом чеке не требуется название покупок

Да, Галина, вы вправе списать расходы.

Кассовый чек не является первичным документом (). Он подтверждает только факт и время оплаты. Поэтому для списания расходов дополнительно к кассовому необходим товарный чек, в котором должны быть все необходимые для первички реквизиты. Это дата, содержание операции, ИНН и КПП продавца, список товаров и подпись составителя. Поэтому даже если кассовый чек без детализации покупок, а работник приложил к авансовому отчету товарный чек, то вы вправе учесть затраты.

Идеальный образец

Приказ о порядке расчетов с подотчетными сотрудниками и другие документы есть в разделе «Ваш кадровый секретарь» > «Оформление различных выплат работникам» > «Сотруднику выдают деньги под отчет».По мнению ФНС России, расходы, подтвержденные лишь чеком ККТ, в налоговом учете не отражаются

По общему правилу при расчете налога на прибыль организация вправе учесть только обоснованные и документально подтвержденные расходы (). Вместе с тем Налоговый кодекс не содержит четких перечней документов, которыми можно подтвердить конкретные виды расходов. В статьи 252 НК РФ лишь указано, что подтверждающие документы должны быть оформлены в соответствии с законодательством РФ, а если расходы произведены на территории иностранного государства, то в соответствии с обычаями делового оборота, применяемыми в этом государстве.

В этой связи возникает вопрос: считаются ли надлежаще подтвержденными расходы организации на приобретение товаров, работ или услуг через подотчетное лицо, если продавец выдал лишь один первичный документ, например только кассовый чек или только товарный? И можно ли учесть расходы, подтвержденные одним лишь этим документом? Проанализируем письма налоговых органов разных уровней, чтобы узнать, что проверяющие думают по этому поводу.

ФНС России считает, что для подтверждения расходов одного лишь кассового чека достаточно, а для признания этих расходов в налоговом учете — нет

Недавно ФНС России выпустила письмо, в котором, отвечая на запрос организации, указала, что в принципе понесенные расходы можно подтвердить одним лишь кассовым чеком, выданным продавцом (). Однако в том же письме ведомство отметило, что для признания таких расходов в налоговом учете у компании-покупателя в дополнение к кассовому чеку должны быть и другие первичные документы, свидетельствующие о связи произведенных расходов с ее деятельностью, направленной на получение дохода 1 . Ведь в целях налогообложения расходами считаются только те затраты, которые произведены для осуществления предпринимательской, хозяйственной или иной деятельности, направленной на получение дохода ().

Логика налоговиков такова. По их мнению, кассовый чек, отпечатанный контрольно-кассовой техникой на бумажном носителе, подтверждает лишь факт наличного денежного расчета между продавцом и покупателем ( Положения о регистрации и применении контрольно-кассовой техники, используемой организациями и индивидуальными предпринимателями, утв. ). Из следует, что в чеке ККТ приводятся сведения только о расчете с продавцом (в том числе дата и время оплаты, общая сумма платежа), а не о приобретении у него товаров, работ или услуг.

Более того, ведомство подчеркнуло, что чек ККТ не содержит всех обязательных реквизитов первичного учетного документа, которые перечислены в статьи 9 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете» (см. врезку «Справка»). В частности, в кассовом чеке обычно отсутствуют такие реквизиты, как наименование должности и подпись лица, совершившего хозяйственную операцию и являющегося ответственным за правильность ее оформления. Из этого налоговики сделали вывод, что чек ККТ не является первичным учетным документом, на основании которого компания вправе признать расходы. Тем более что кассовый чек выдается не самой организации, а физическому лицу (обычно ее сотруднику), через которое был произведен расчет с контрагентом или совершена покупка. Таким образом, чек ККТ подтверждает лишь то, что работник (а не компания) рассчитался с продавцом за приобретенные у него товары, работы, услуги.

Налоговое ведомство указало, что расходы на покупку за наличные можно учесть, только если в дополнение к кассовому чеку у организации также имеются иные документы, свидетельствующие о связи понесенных расходов с ее деятельностью, направленной на получение дохода

В свою очередь этот сотрудник отчитывается перед организацией за израсходованные деньги путем составления и подачи в бухгалтерию авансового отчета с приложением к нему кассовых и товарных чеков, квитанций к приходным кассовым ордерам, бланков строгой отчетности и других документов, подтверждающих факт оплаты. Именно на основании авансового отчета и товарных, а не кассовых чеков компания принимает к учету товарно-материальные ценности, приобретенные для нее сотрудником за наличный расчет. Кассовые чеки, квитанции к приходным кассовым ордерам, бланки строгой отчетности и другие подобные документы подтверждают лишь факт оплаты ТМЦ. Поэтому ФНС России пришла к следующему выводу ():

«<…> Учитывая изложенное, налогоплательщик вправе подтвердить произведенные расходы кассовым чеком, однако для учета расходов в целях налогообложения наряду с кассовым чеком необходимы и другие первичные документы, свидетельствующие о связи понесенных расходов с деятельностью организации, направленной на получение доходов».

Исходя из аргументов ведомства, можно предположить, что организации достаточно иметь хотя бы авансовый отчет для того, чтобы доказать наличие связи между понесенными расходами и хозяйственной деятельностью компании. Ведь авансовый отчет и общая сумма расходов по нему утверждаются генеральным директором организации или иным уполномоченным на то лицом. Утверждая авансовый отчет работника, должностное лицо компании фактически подтверждает целесообразность произведенных расходов и дает указание бухгалтерии оприходовать приобретенные подотчетным лицом товары, работы, услуги и списать с него выданные под отчет денежные средства. Однако прямого вывода о том, достаточно ли для признания расходов авансового отчета и приложенного к нему кассового чека, в не содержится.

Впрочем, раньше московские налоговики считали, что кассовый чек все-таки является первичным учетным документом, подтверждающим приобретение за наличный расчет товаров, работ, услуг (письма и ). Поэтому они разрешали компаниям признавать в налоговом учете расходы, осуществленные по такому чеку ():

«<…> Если расходы организации подтверждены документами, соответствующими требованиям Закона о бухгалтерском учете, указанные документы, в том числе кассовый чек, могут быть рассмотрены в целях документального подтверждения учитываемых при налогообложении прибыли затрат».

Справка

В любом первичном учетном документе должно быть семь обязательных реквизитов

Перечень этих реквизитов приведен в статьи 9 Федерального закона от 06.12.11 № 402-ФЗ и включает в себя:

— наименование документа;

— дату его составления;

— наименование организации, предпринимателя или иного экономического субъекта, составившего документ;

— содержание факта хозяйственной жизни (хозяйственной операции);

— величину натурального или денежного измерения факта хозяйственной жизни с указанием единиц измерения;

— наименование должности лица (лиц), совершившего сделку или операцию и являющегося ответственным за правильность ее оформления;

— подпись этого лица с указанием его фамилии и инициалов либо иных реквизитов, необходимых для его идентификацииНалоговики указали, что при наличии в чеке ККТ перечня покупок оформление еще и товарного чека не является обязательным

Перечень обязательных реквизитов кассового чека установлен Положения по применению ККМ при осуществлении денежных расчетов с населением (утв. ). В него включены:

— наименование и ИНН организации;

— заводской номер ККМ;

— порядковый номер чека;

— дата и время покупки или оказания услуги;

— стоимость покупки или услуги;

— признак фискального режима.Московские налоговики признали, что кассовый чек, содержащий перечень купленных товаров, подтверждает не только их оплату, но и приобретение. Поэтому он может являться основанием для оприходования ТМЦ и отражения расходов на их покупку в налоговом учете

Помимо перечисленных в этом пункте реквизитов, в кассовом чеке могут присутствовать и другие сведения, предусмотренные техническими требованиями к ККТ либо обусловленные особенностями сферы ее применения (абз. 3 п. 4 Положения по применению ККМ при осуществлении денежных расчетов с населением). Чаще всего на кассовых чеках, отпечатанных на современной технике, имеется перечень приобретенных товаров, включающий их наименование, количество, цену и общую стоимость товаров одного наименования.

Московские налоговики считают, что при наличии в чеке ККТ перечня покупок товарный чек не нужен ():

«<…> Если на выдаваемом покупателю кассовом чеке указано наименование приобретенного товара, организация, осуществляющая розничную торговлю, не обязана выдавать товарный чек».

Более того, УФНС России по г. Москве признало, что кассовый чек, содержащий перечень товаров, подтверждает не только их оплату, но и приобретение, поэтому он может являться основанием для оприходования ТМЦ и отражения расходов на их покупку в налоговом учете ():

«<…> Кассовые чеки также могут являться первичными учетными документами, подтверждающими фактическое осуществление затрат по приобретению за наличный расчет товаров (работ, услуг)».

Лишь в случае отсутствия в чеке ККТ перечня приобретенных товаров продавец по просьбе покупателя выписывает ему товарный чек (письма и ). Этот документ должен содержать все семь реквизитов, обязательных для первичных учетных документов (см. врезку «Справка»).

По мнению ФНС России, чеки с номером ККТ, не зарегистрированной за продавцом в налоговых органах, не являются подтверждением расходов

Если в качестве документального подтверждения расходов представлен кассовый чек с номером ККТ, не зарегистрированной за контрагентом в налоговых органах, ФНС России рекомендует инспекторам на местах исключать у покупателя расходы и отказывать ему в вычете НДС по этой сделке

Нередко при проведении выездных проверок налоговики обнаруживают, что на кассовых чеках, предъявленных в качестве документального подтверждения расходов на приобретение товаров, работ или услуг, указан номер ККТ, которая не зарегистрирована за контрагентом в налоговых органах. В подобных ситуациях инспекторы как минимум исключают расходы организации-покупателя на покупку товаров, работ, услуг у этого контрагента и пересчитывают ей налог на прибыль. ФНС России подтвердила правильность таких действий.

В июне 2013 года ведомство подготовило для территориальных инспекций обзор арбитражной практики по спорам, возникающим в связи с применением административной ответственности за наиболее распространенные нарушения в порядке ведения кассовых операций и при работе с наличными деньгами ( 2). Помимо прочих выводов, рекомендованных инспекторам для применения на практике, ФНС России указала:

«<…> Представленные в подтверждение расходов кассовые чеки, содержащие номер контрольно-кассовой техники, которая в налоговом органе за контрагентом не зарегистрирована, свидетельствуют о том, что хозяйственные операции организацией, от имени которой представлены кассовые чеки, фактически не осуществлялись».

Поскольку реальность операций с контрагентом не доказана, ведомство отметило, что при аналогичных обстоятельствах инспекторы вправе исключить у покупателя расходы, подтвержденные такими кассовыми чеками, и отказать ему в вычете НДС по этой сделке.

Московские налоговики считают, что в некоторых случаях расходы можно подтвердить даже с помощью заверенной копии кассового чека

Со временем информация, отраженная на кассовом чеке, может потускнеть или вообще полностью выцвести. Нередко по истечении всего нескольких месяцев чеки ККТ превращаются в абсолютно чистые листки бумаги, как будто на них вообще ничего не было напечатано. Такое случается, если в ККМ используется, например, метод термопечати. Самостоятельно восстановить утраченную информацию практически невозможно.

Конечно, организация-покупатель может попросить дубликат кассового чека у продавца. Но и это не всегда удается. В такой ситуации московские налоговики порекомендовали делать ксерокопии с чеков ККТ и заверять их должным образом (письма УФНС России по г. Москве и ). Очевидно, что ксерокопии необходимо сделать, когда информацию на кассовом чеке еще можно прочитать. Оригинал самого чека целесообразно подшить к его копии. О том, как заверить копию кассового чека, читайте во врезке «Обратите внимание».

По мнению УФНС России по г. Москве, заверенные ксерокопии чеков ККТ можно считать первичными учетными документами, подтверждающими расходы на приобретение за наличный расчет товаров, работ, услуг (). Значит, отсутствие читаемого чека ККТ при наличии заблаговременно сделанной с него копии не является препятствием для признания в налоговом учете расходов на покупку товаров, работ, услуг, оплаченных этим чеком. Вместе с тем выдача самим продавцом копий кассовых чеков, а не их дубликатов не допускается ().

Даже если чек ККТ все-таки выцвел и организация-покупатель не успела снять с него ксерокопию, она сможет подтвердить расходы товарным чеком (письма УФНС России по г. Москве и ):

«<…> Если применяемые в установленном порядке модели ККТ формируют неустойчивые оттиски платежных документов (чеков), на которых со временем может теряться (выцветать) отраженная информация (например, используется метод термопечати), налогоплательщику необходимо сделать заверенные должным образом копии таких чеков либо иметь мягкие (товарные) чеки с соответствующими реквизитами».

Если кассовый чек все-таки выцвел и организация-покупатель не успела снять с него ксерокопию, она сможет подтвердить расходы на приобретение товаров, работ, услуг по нему товарным чеком

В товарном чеке должны быть указаны наименование продавца, дата продажи, названия приобретенных товаров или услуг, их цены и количество, фамилия, инициалы и подпись продавца, то есть все реквизиты, являющиеся обязательными для первичного учетного документа.

Расходы на покупку ТМЦ у лица, применяющего ЕНВД или патентную систему и не использующего ККТ, и на их оплату можно подтвердить одним товарным чеком

Некоторые категории продавцов при осуществлении наличных денежных расчетов или расчетов с использованием платежных карт вправе не применять ККТ. К таким категориям, в частности, относятся ( Федерального закона от 22.05.03 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт», далее — ):

— организации и индивидуальные предприниматели, применяющие ЕНВД, при реализации товаров, работ, услуг в рамках «вмененной» деятельности;

— предприниматели, перешедшие на патентную систему налогообложения, при осуществлении видов деятельности, в отношении которых применяется эта система.Указанные лица вместо чека ККТ обязаны в момент оплаты товара, работы, услуги выдавать по требованию покупателя товарный чек, квитанцию или другой документ, подтверждающий прием денег. Перечень сведений, которые должны быть отражены в этом документе, приведен в статьи 2 Закона о ККТ. ФНС России пояснила, что чек ККТ и такой документ с точки зрения подтверждения факта оплаты товара являются идентичными ( 3):

«<…> В этой связи организация, которая приобрела за наличный расчет товар у поставщика — плательщика ЕНВД, вправе использовать для подтверждения своих расходов в целях налогообложения прибыли документ, оформленный в соответствии с статьи 2 Закона о ККТ».

Таким образом, товарный чек, квитанция или другой аналогичный документ, выданный «вмененщиком» или применяющим патентную систему налогообложения предпринимателем, одновременно подтверждает и приобретение ТМЦ, и их оплату. Аналогичной точки зрения придерживаются и московские налоговики (). Они дополнительно указали, что типовая форма товарного чека не утверждена, поэтому каждый налогоплательщик вправе разработать, утвердить и применять собственную его форму. Главное, чтобы в нее были включены все обязательные реквизиты первичного документа, предусмотренные Законом о ККТ и законодательством о бухгалтерском учете.

Обратите внимание

Для подтверждения расходов достаточно, чтобы ксерокопия кассового чека была заверена подписью должностного лица и печатью организации

Копия документа полностью воспроизводит информацию подлинного документа и все его внешние признаки или часть их, но не имеет юридической силы ( ГОСТ Р 51141-98, утв. ).

В отличие от простой копии заверенная копия документа содержит дополнительные реквизиты, придающие ей юридическую силу (). Речь идет о проставлении на копии документа заверительной надписи. Такая надпись состоит из следующих элементов ( ГОСТ Р 6.30-2003, утв. ):

— слова «Верно»;

— наименования должности лица, заверившего копию (не обязательно этим лицом должен быть генеральный директор организации, копию документа вправе заверить, например, его заместитель, главный или даже рядовой бухгалтер);

— личной подписи этого должностного лица;

— расшифровки подписи (инициалов и фамилии);

— даты заверения.Налоговики признают, что законодательство о налогах и сборах не уточняет, что следует понимать под документом, заверенным должным образом (). Поэтому они считают, что, если гражданским законодательством РФ не установлена обязанность по нотариальному заверению документов или их копий, достаточно их заверить подписью должностного лица компании и оттиском ее печати

Товарный чек, квитанция или другой аналогичный документ, выданный «вмененщиком» или применяющим патентную систему налогообложения предпринимателем, одновременно подтверждает и приобретение ТМЦ, и их оплату

Однако, чтобы признать в налоговом учете расходы на такую покупку, организации-покупателю в дополнение к указанному документу также потребуются первичные документы, свидетельствующие о связи произведенных расходов с осуществлением деятельности, направленной на получение доходов ( НК РФ и ).

Отметим, что в случае приобретения товаров, работ, услуг у лиц, которые на совершенно законных основаниях не используют ККТ, инспекторы все равно могут предъявить претензии к документальному подтверждению этой операции. Ведь только на основании одного товарного чека невозможно достоверно установить, что его выдал именно плательщик ЕНВД или предприниматель, применяющий патентную систему налогообложения. Поэтому организациям, приобретающим ТМЦ у указанных категорий налогоплательщиков, целесообразно запрашивать у них копию патента или выданного инспекцией уведомления о постановке на учет в качестве «вмененщика».

Конечно, не исключено, что продавец откажется выдать копию такого документа, тем более что он не обязан предоставлять ее своим клиентам. В таком случае при возникновении разногласий с налоговиками рекомендуем ссылаться на то, что нормы Налогового кодекса не возлагают на покупателя обязанность по проверке налогового статуса его контрагентов.

1 О том, в каких случаях организациям для подтверждения расходов приходится представлять еще и различные внутренние документы, читайте в статье «С помощью каких внутренних документов, не являющихся первичными, компании подтверждают экономическую обоснованность расходов» этого номера журнала.

3 Это письмо включено в перечень разъяснений ФНС России, обязательных для применения налоговыми органами, и размещено на сайте Федеральной налоговой службы в соответствующем разделе.

Как гласит пункт 49 Методических указаний по учету МПЗ, приемку и оприходование канцелярских товаров оформляют приходным ордером по форме № М-4. Учет движения материалов на складе по каждому сорту, виду и размеру ведется в Карточке учета материалов (форма № М-17), заполняемой на каждый номенклатурный номер. Записи в карточке ведутся материально ответственным лицом на основании первичных приходно-расходных документов в день совершения операции.

Канцелярские товары принимаются к учету в качестве материально-производственных запасов (далее - МПЗ) по фактической себестоимости, которая равна сумме фактических затрат на их приобретение (за исключением НДС) (подп.2, 5, 6 ПБУ 5/01 «Учет МПЗ»).

Поступающие на предприятие канцелярские товары на основании сопроводительных документов (накладных, копий счетов, кассовых чеков) бухгалтер приходует по Дебету счета 10. Выбрать субсчет для учета канцелярки организация вправе сама, ведь Инструкция по применению плана счетов позволяет организациям самостоятельно уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета. Большинство предприятий для целей учета канцелярских товаров применяет счет 10 субсчет 9 «Инвентарь и хозяйственные принадлежности».

Мнения разделились

Оплата за канцтовары может быть осуществлена как безналичным путем, так и за наличный расчет, в том числе в розничных магазинах. В связи с этим у предприятий возникает вопрос: возможно ли принять к вычету суммы «входного» НДС, если «канцелярка» приобреталась подотчетным лицом в магазине, а подтверждающим сделку документом является кассовый чек с выделенной отдельной строкой суммой НДС?

Здесь мнения разделились. В Минфине полагают, что единственным документом, на основании которого НДС предъявляется к вычету, является счет-фактура. И продавец, даже предприятие розничной торговли, обязаны ее выдавать покупателям – юридическим лицам и индивидуальным предпринимателям (письма Минфина РФ от 9 марта 2010 г. № 03-07-11/51, от 19 марта 2004 г. № 04-03-11/42, от 3 августа 2010 г. № 03-07-11/335; письмо МНС России от 13 мая 2004 г. № 03-1-08/1191/15@. Это требование, естественно, касается продавцов, применяющих общую систему налогообложения. Сложившаяся арбитражная практика, напротив, показывает, что организация или бизнесмен, приобретающие товары или материалы за наличный расчет у предприятий розничной торговли, вправе применить вычет и без счета-фактуры. Конституционный Суд РФ в Определении от 2 октября 2003 г. № 384-О высказывал мнение о том, что счет-фактура не является единственным документом, на основании которого предоставляется вычет по НДС. В постановлении Президиума ВАС РФ от 13 мая 2008 г. № 17718/07 указанная точка зрения нашла поддержку, и возможность принять к вычету сумму «входного» НДС при приобретении товаров или материалов в магазине за наличный расчет признана законной на основании положения пункта 7 статьи 168 НК РФ.

Так и запишем

Отдельно хочется коснуться вопроса о включении некоторых МПЗ, срок полезного использования которых более 12 месяцев, в состав основных средств. Обязательные признаки ОС приведены в п. 4 ПБУ 6/01 «Учет основных средств», утвержденном приказом Минфина России от 30 марта 2001 г. № 26н. Активы, соответствующие всем признакам ОС, стоимость которых не превышает 40 000 руб., могут учитываться в составе МПЗ (п. 5 ПБУ 6/01). Такое право фиксируется в учетной политике для целей бухучета с указанием лимита стоимости объектов со сроком полезного использования более года, которые будут учитываться в качестве МПЗ. Сумма лимита не может превышать 20 000 руб. (п. 5 ПБУ 6/01). Таким образом, ножницы и калькуляторы организация может смело приходовать по Дебету счета 10. Для выполнения требования абзаца 4 пункта 5 ПБУ 6/01 о надлежащем контроле придется организовать учет «за балансом».

Карандаши и ручки – в утиль

Со складов организации канцелярские товары, как правило, передаются в обособленные подразделения. При этом оформляются типовые формы первичных учетных документов, утвержденных постановлением Госкомстата от 30 октября 1997 г. № 71а:

- лимитно-заборная карта (типовая межотраслевая форма № М-8),

- требование-накладная (типовая межотраслевая форма № М-11),

- накладная (типовая межотраслевая форма № М-15).

Часто расходы на заправку картриджа учитываются бухгалтерами в составе расходов на «канцелярку». Однако в письмах Минфина РФ эти затраты предлагается учитывать в составе материальных расходов на основании пп. 2 п. 1 ст. 254 НК РФ.

Отслужившие свой срок материалы списываются актом расхода в том подразделении, которое является их получателем. Документ включает в себя необходимые сведения о списываемых ценностях: наименование, количество, учетную цену и сумму по каждому наименованию, номер (шифр) и (или) наименование заказа (изделия, продукции), для изготовления которого они израсходованы, либо номер (шифр) и (или) наименование затрат, количество и сумму по нормам расхода, количество и сумму расхода сверх норм и их причины; в необходимых случаях указываются количество изготовленной продукции либо объемы выполненных работ (п. 98 Методических указаний по учету материально-производственных запасов, утв. приказом Минфина от 28 декабря 2001 г. № 119н). Порядок составления акта расхода материалов, а также перечень подразделений, для которых он предусмотрен, устанавливаются организацией самостоятельно. Вместо оформления акта можно дополнить требование-накладную по форме № М-11 еще одним реквизитом, который расшифрует назначение использования «канцелярки» и позволит списывать материалы в расход с помощью одного модифицированного документа. Главное, чтобы такая форма требования-накладной была утверждена в учетной политике в качестве документа, подтверждающего расходование материалов.

В бухгалтерском учете списание МПЗ в расходы осуществляется одним из методов, предусмотренных пунктом 16 ПБУ 5/01: по себестоимости каждой единицы, по средней себестоимости, по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО). Выбор применяемого метода отражается в учетной политике для целей бухгалтерского учета (п. 73 Методических указаний).

Признать расход

Если приобретенные активы используются для производственных целей, то их стоимость относится к расходам по обычным видам деятельности (п. 5, п. 7 ПБУ 10/99 «Расходы организации») и учитывается на счетах учета затрат (20, 23, 25, 26, 44). Признаются данные расходы в бухгалтерском учете в том отчетном периоде, в котором они имели место (п. 16, 17, 18 ПБУ 10/99).

При расчете налога на прибыль стоимость канцтоваров учитывается в составе прочих расходов, связанных с производством и реализацией (подп. 24 п. 1 ст. 264 НК РФ).

Часто расходы на заправку картриджа учитываются бухгалтерами в составе расходов на «канцелярку». Однако в письмах Минфина РФ от 8 февраля 2007 г. № 03-11-04/2/26, УМНС по г. Москве от 1 декабря 2004 г. № 21-09/77274 такие затраты предлагается учитывать в составе материальных расходов на основании подпункта 2 пункта 1 статьи 254 НК РФ.

Пример

В марте 2011 года организация приобрела канцелярские товары у ООО «Скрепка+» на сумму 17 700 руб., в том числе НДС – 2700 руб. Материалы поступили в организацию в полном объеме. Получены документы от поставщика: накладная ТОРГ-12, счет-фактура. Материалы оплачены безналичным путем. В этот же период подотчетным лицом в розничном магазине приобретены канцтовары на сумму 1416 руб. К авансовому отчету приложен товарный чек, в кассовом чеке отдельной строкой выделен НДС в сумме 216 руб. Все приобретенные материалы переданы в эксплуатацию.

Бухгалтер произведет в учете следующие записи:

Дебет 10.9 Кредит 60

– 15 000 руб. – поступили материалы от ООО «Скрепка+» (документирование: форма № М-4);

Дебет 19 Кредит 60

– 2 700 руб. – учтен НДС по приобретенным материалам;

Дебет 60 Кредит 51

– 17 700 руб. – оплачены материалы с расчетного счета (документирование: платежное поручение, выписка банка);

Дебет 68 Кредит 19

– 2 700 руб. – входной НДС принят к вычету (документирование: счет-фактура поставщика);

Дебет 60 Кредит 71

– 1 416 руб. – получен и обработан авансовый отчет (документирование: а/о);

Дебет 10 Кредит 60

– 1 200 руб. – оприходованы материалы (документирование: форма № М-4);

Дебет 19 Кредит 60

– 216 руб. – учтен НДС по приобретенным материалам;

Дебет 68 Кредит 19

– 216 руб. – входной НДС принят к вычету (документирование: чек с выделенной суммой НДС);

Дебет 26 (44) Кредит 10

– 16 200 руб. – канцелярские товары переданы в эксплуатацию (документирование: Форма № М-11).

Для целей налогообложения прибыли стоимость канцелярских товаров, переданных в производство, учтена организацией в составе прочих расходов налогоплательщика, связанных с производством и (или) реализацией в соответствии с подпунктом 24 пункта 1 статьи 264 НК РФ.

Калькуляторы – «упрощенцам»

Компании и ИП, применяющие упрощенную систему налогообложения, освобождены от обязанности вести бухгалтерский учет (п. 3 ст. 4 Закона от 21 ноября 1996 г. № 129-ФЗ), за исключением учета основных средств и нематериальных активов. Поэтому приобретение и списание в производство канцелярских товаров не отражается на счетах бухгалтерского учета. Для целей исчисления единого налога расходами налогоплательщика признаются затраты после их фактической оплаты (п. 2 ст. 346.17 НК РФ). Затраты на приобретение МПЗ «упрощенцами» на сегодняшний день признаются на день оплаты независимо от факта их списания в производство.

Расходы, уменьшающие доходы при УСН, учитываются в соответствии с закрытым перечнем, приведенным в пункте 1 статьи 346.16 НК РФ. Расходы на канцелярские товары упомянуты в пункте 17 указанного перечня. Согласно пункту 2 статьи 346.16 НК РФ состав некоторых из них определяется в соответствии со статьей 254 НК РФ. При этом в пункте 5 статьи 254 НК РФ говорится, что сумма материальных расходов текущего месяца уменьшается на стоимость сырья и материалов, не использованных в производстве.

Минфин РФ в письме от 27 октября 2010 г. № 03-11-11/284 «О порядке списания сырья и материалов в производство» разрешил «упрощенцам» учитывать расходы на сырье и материалы в момент погашения задолженности путем списания денег с расчетного счета налогоплательщика, выплаты из кассы, либо в момент погашения долга иным способом. Тем самым значительно упрощается процедура отражения в расходах затрат на ручки и карандаши для этой категории налогоплательщиков, ведь для отражения расходов на приобретение сырья и материалов не требуется передавать их в производство.

Александр Антонов, генеральный директор компании

Антонов А.А.,

генеральный директор ООО «Альтаир»

В процессе осуществления деятельности мы ежедневно используем канцелярские товары. Некоторые организации покупают ручки и карандаши через подотчетных лиц на предприятиях розничной торговли. Иногда подотчетные лица при приобретении материалов для родного предприятия рассчитываются личной пластиковой картой. На сегодняшний день организациям и индивидуальным предпринимателям, применяющим упрощенную систему налогообложения с объектом «доходы - расходы» учитывать расходы на канцелярку проще, чем плательщикам налога на прибыль.

Бухгалтерский учет

Это знает всякий, тем не менее, напомним, что компании и ИП, применяющие упрощенную систему налогообложения, освобождены от обязанности вести бухгалтерский учет (п. 3 ст. 4 Закона от 21 ноября 1996 г. № 129-ФЗ). Единственными объектами, учет которых придется организовать, являются основные средства и нематериальные активы. Канцелярка, как правило, имеет стоимость значительно ниже лимита, установленного п. 5 ПБУ 6/01 «Учет основных средств», поэтому принимается к учету в составе МПЗ. Из этого следует, что приобретение и списание в производство канцелярских товаров не отражается упрощенцем на счетах бухгалтерского учета. Обязательно установите в учетной политике лимит стоимости активов для отнесения их к основным средствам.

Операции с подотчетными лицами

Соблюдение порядка ведения кассовых операций обязательно для плательщика единого налога в связи с применением УСН (п. 4 ст. 346.11 НК РФ). Порядок ведения кассовых операций в Российской Федерации утвержден Решением Совета Директоров ЦБ РФ от 22.09.1993 г. № 40 (далее – Порядок).

В п. 11 Порядка установлены правила выдачи денег под отчет. Перечень лиц, которым организация может выдавать подотчетные суммы, размер этих сумм и сроки, на которые они выдаются, определяются в приказах руководителя организации.

Законом установлена обязанность подотчетного лица отчитаться об израсходованных суммах в течение трех дней после окончания срока, на который эти суммы были выданы. В этот же срок предприятие обязано осуществить окончательный расчет с подотчетным лицом. Следующая выдача под отчет возможна только после полного отчета конкретного подотчетного лица по ранее выданному ему авансу. Подотчетные суммы нельзя передавать от одного подотчетного лица другому.

Кассовые операции оформляются типовыми формами первичной учетной документации, утвержденными Госкомстатом РФ.

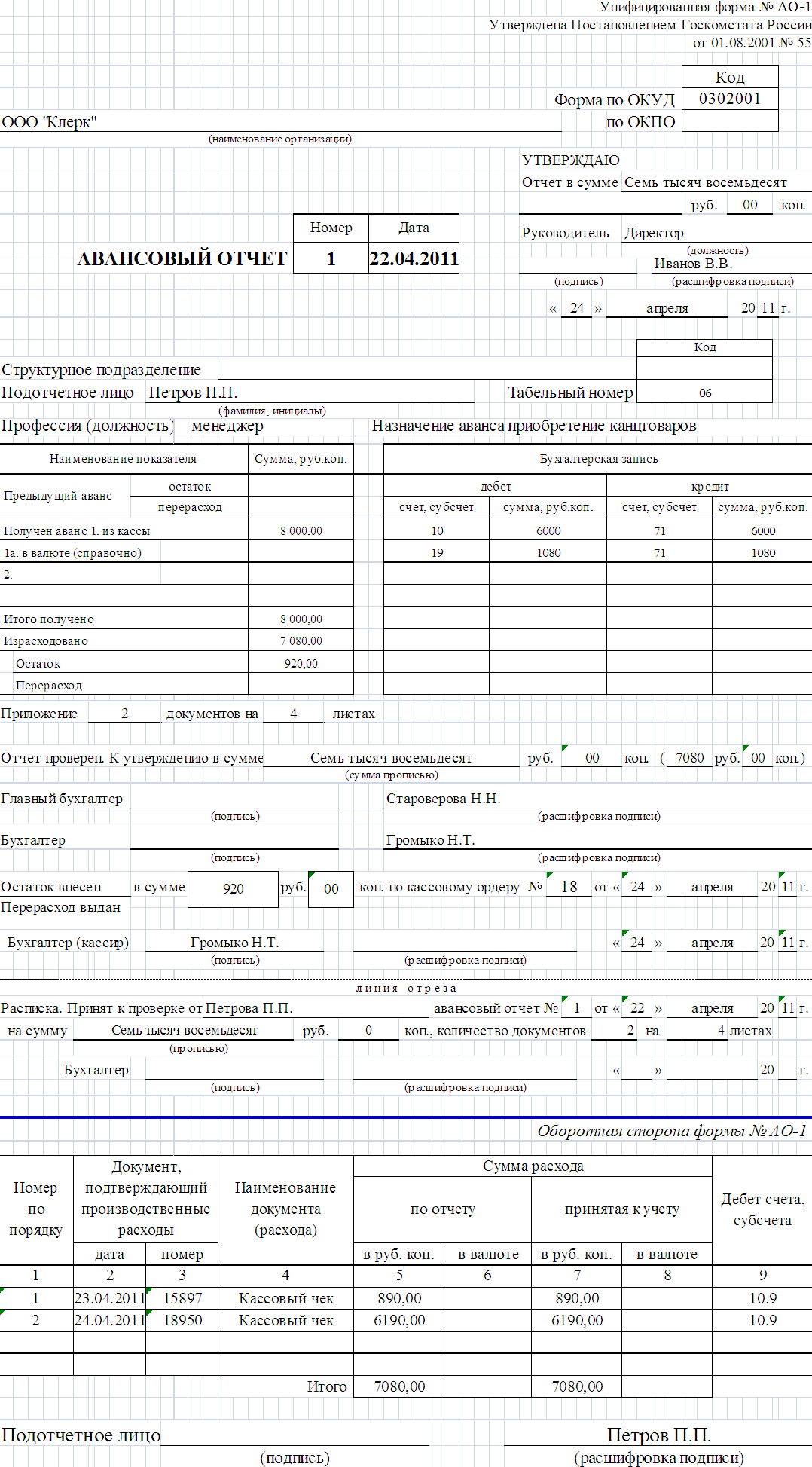

Для учета денежных средств, выданных подотчетным лицам на административно-хозяйственные расходы, утверждена унифицированная форма первичной учетной документации № АО-1 «Авансовый отчет» (постановление Госкомстата РФ от 01.08.20001 г. № 55).

Авансовый отчет составляется в одном экземпляре подотчетным лицом и бухгалтером предприятия. На оборотной стороне авансового отчета подотчетное лицо записывает все произведенные траты и прикладывает к отчету документы, подтверждающие расход средств. Бухгалтер проверяет целевое расходование средств и соответствие суммы расхода суммам в оправдательных документах. Проверенный авансовый отчет обязательно должен быть утвержден руководителем предприятия. Остаток неиспользованных средств сдается подотчетным лицом в кассу организации, перерасход выдается подотчетному лицу из кассы.

Пример составления авансового отчета

Что приложить к отчету

Расходы, которые «упрощенец» учитывает при расчете налога, должны соответствовать критериям, перечисленным в п. 1 ст. 252 НК РФ. А именно, должны быть экономически обоснованными и документально подтвержденными.

В качестве документов, подтверждающих расходы налогоплательщика на приобретение материалов, учитываемых при определении налоговой базы по упрощенному налогу, могут быть использованы товарный и кассовый чеки, выдаваемые покупателю данных материалов продавцом (письмо Минфина РФ от 05.06.2007 № 03-11-04/2/158).

Кстати, если подотчетное лицо при оплате канцелярки воспользовалось личной (зарплатной) пластиковой картой, то, при условии документального подтверждения такого расхода, его можно учесть при расчете единого налога. Об этом сказано в письме Минфина России от 10.03.11 № 03-03-06/1/131. В письме специалисты Минфина разрешили производить оплату картой командировочных расходов, однако, это правило применимо и для закупки материалов.

В расходы сразу после оплаты поставщику

Расходы нужно учитывать при условии, когда компания выбрала УСН с объектом налогообложения «доходы - расходы». Для целей исчисления единого налога расходами налогоплательщика признаются затраты после их фактической оплаты (п. 2 ст. 346.17 НК РФ). Расходы на канцелярские товары включены в закрытый перечень и, следовательно, учитываются при расчете налога упрощенцами на основании пп. 17 п. 1 ст. 346.16 НК РФ.

Затраты на приобретение МПЗ упрощенцами на сегодняшний день признаются на день оплаты независимо от факта их списания в производство.

Многих бухгалтеров пугает формулировка НК РФ о необходимости принимать некоторые расходы, в том числе расходы на канцелярские товары, в порядке, предусмотренном для исчисления налога на прибыль. А именно, уменьшать сумму материальных расходов текущего месяца на стоимость остатков материально-производственных запасов, переданных в производство, но не использованных в производстве на конец месяца (п. 5 ст. 254 НК РФ). Специалисты – практики предлагали корректировать расходы на стоимость материалов, оставшихся в незавершенном производстве на конец месяца.

Вопрос оставался открытым до тех пор, пока чиновниками Минфина РФ в письме от 27.10.2010 № 03-11-11/284 "О порядке списания сырья и материалов в производство» не поставили точку.

Минфин РФ разрешил упрощенцам учитывать расходы на сырье и материалы в момент погашения задолженности путем списания денег с расчетного счета налогоплательщика, выплаты из кассы либо в момент погашения долга иным способом. Кроме того, упрощенцам позволено не вести первичные учетные документы по учету списания сырья и материалов в производство.

Таким образом, даже в случае приобретения компанией, применяющей УСН большого количества канцелярских товаров единовременно, вся сумма уменьшит базу для исчисления налога в тот момент, когда будет погашено обязательство перед поставщиком.

Это значительно упрощает процедуру отражения в расходах затрат на ручки и карандаши для этой категории налогоплательщиков, ведь для отражения расходов на приобретение сырья и материалов не требуется передавать их в производство.

Такой порядок учета позволяет в момент фактической оплаты канцтоваров отражать в Книге учета доходов и расходов реквизиты соответствующего платежного поручения.

Налогоплательщикам, применяющим УСН, следует помнить, что учесть приобретенные материалы в расходах можно только тогда, когда они будут, не только оплачены, но и оприходованы. Скажем иначе, для включения в состав расходов затрат на приобретение канцелярских товаров ценности должны быть фактически получены от поставщика. Соответственно, сумма предоплаты в счет поставки МПЗ в расходах не учитывается (письмо Минфина от 23.01.2009 г. № 03-11-06/2/4).

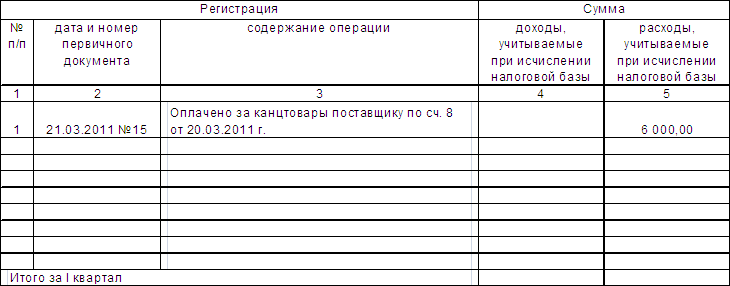

Пример отражения в книге учета доходов и расходов операции

по приобретению канцелярских товаров путем перечисления денег

на расчетный счет поставщика.

Приходуем материалы

Приемку и оприходование канцелярских товаров по общему правилу оформляют приходным ордером по форме № М-4 (п. 49 Методических указаний по учету МПЗ). Вместо оформления приходного ордера приемка и оприходование материалов может оформляться проставлением на документе поставщика (счет, накладная и т.п.) штампа, в оттиске которого содержатся те же реквизиты, что и в приходном ордере. В этом случае, штамп с заполненными реквизитами и указанием очередности номера приходного ордера к приходному ордеру. Рекомендуем взять на заметку такой вариант документального оформления поступления ТМЦ, поскольку закон предоставляет оформлять приход материалов проставлением штампа на документах поставщика, такой вариант наименее трудозатратен.

Организации следует изготовить штамп, содержащий все основные реквизиты первичного учетного документа. А именно: наименование организации, наименование подразделения, склад, счет, слова «Принял» и «Сдал». В оттиске штампа должно быть предусмотрено место для номера и даты оприходования, а так же подписей принявшего и сдавшего лиц.

Как учесть входной НДС

При покупке материалов сумма входного НДС, уплаченного поставщикам учитывается по отдельной статье затрат при покупке товаров (работ, услуг) и других материальных ценностей (пп. 8 п. 1 ст. 346.16 НК РФ).

Должны соблюдаться два условия для включения суммы «входного» НДС в расходы:

- налог должен быть уплачен поставщику (п. 2 ст. 346.17 НК РФ);

- стоимость товаров (работ, услуг), к которым относится НДС, должна быть списана в расходы (пп. 8 п. 1 ст. 346.16 НК РФ, письма Минфина России от 07.07.2006 № 03-11-04/2/140 и от 29.06.2006 № 03-11-04/2/135).

Иными словами сумма входного НДС по «канцелярке» должна быть отражена в Книге учета в графе «расходы» отдельной строкой одновременно со списанием в расходы стоимости приобретенных ценностей. Но, если бухгалтер произведет запись на всю сумму, указанную в документах поставщика, и это не приведет к неправильному исчислению налога, такая ошибка не повлечет за собой никаких санкций.

Долг перед подотчетным лицом не позволит учесть расходы

Расходами налогоплательщика являются его затраты после фактической оплаты (п. 2 ст. 346.17 НК РФ). Оплатой признается прекращение обязательства налогоплательщика – покупателя, в данном случае канцелярских товаров, перед продавцом.

Из этого следует, что оплаченными можно признать только те материалы (товары), за которые организация рассчиталась с подотчетным лицом. Такой подход не позволяет принимать к расходам стоимость материальных ценностей, если организация имеет задолженность перед подотчетным лицом до погашения этой задолженности (выплаты из кассы суммы перерасхода, допущенного подотчетным лицом).

Поэтому, если работнику выдавался аванс, тогда расходы на приобретение канцелярских расходов из подотчетных сумм отразите в книге учета доходов и расходов на дату утверждения авансового отчета. В случае же отражения в авансовом отчете перерасхода, который организация работнику не выплатила, право учесть траты на «канцелярку» в расходах появится только после полного погашения задолженности подотчетному лицу.

Итак, мы выяснили, что сложностей с учетом расходов на канцелярские товары у организаций, применяющих упрощенную систему налогообложения, стало меньше. Упрощенцам можно не задумываться об учете списания канцелярки в расход, поскольку при расчете единого налога, вся оплаченная стоимость ТМЦ уменьшает налоговую базу. Однако, бросать заниматься учетом и оформлением первичных учетных документов специалисты не рекомендуют. Поскольку восстанавливать учет при внезапной утере права на упрощенку долго, и получение достоверных данных о состоянии дел на предприятии без учета затруднительно.

1C: Бухгалтерия 8.0. Практический самоучитель Фадеева Елена Анатольевна

7.2 Приобретение материалов через подотчетное лицо

Выдача наличных денежных средств под отчет оформляется документом «Расходный кассовый ордер». В документе указывается вид операции «Выдача денежных средств подотчетнику».

Возврат неиспользованных денежных средств в кассу проводится документом «Приходный кассовый ордер» с установленным видом операции «Возврат денежных средств подотчетником». В документе указывается сумма возврата, касса, подотчетное лицо, документ, по которому были выданы денежные средства.

Авансовые отчеты хранятся и редактируются в журнале «Авансовые отчеты».

Документ авансовый отчет оформляется в той валюте, которая определена для сотрудника при выдаче ему денежных средств (документ «Расходный кассовый ордер»), как валюта подотчетного лица. Он имеет несколько табличных частей, которые располагаются на соответствующих закладках. Информация о денежных средствах, полученных подотчетным лицом, отображается на закладке «Авансы».

Денежные средства, выданные подотчетному лицу могут быть израсходованы на:

Закупку товаров и тары (закладки «Товары» и «Тара»)

Оплату поставщикам (закладка «Оплата»)

Прочие (дополнительные) расходы (закладка «Прочее»).

Данные о расходе денежных средств заполняются в документе «Авансовый отчет» на соответствующих закладках табличной части.

Закупка товаров

Информация о закупленных подотчетным лицом товаров фиксируется на закладке «Товары „, информация о закупке возвратной тары фиксируется на закладке «Тара“.

Информация об израсходованных подотчетным лицом суммах заполняются в соответствии с предоставленными подотчетным лицом печатными формами документов.

При заполнении информации о приобретенных подотчетным лицом товаров сумма, которую истратило подотчетное лицо, отображается в двух валютах: валюте, указанной в печатной форме документа, на основании которого оформляется запись о закупке товаров, и в валюте взаиморасчетов подотчетного лица.

Если закупленный подотчетником товар сразу поступает на склад, то в документе указывается вид поступления «На склад» и указывается склад, на который поступил товар. При вводе количества и цены ТМЦ общая сумма и сумма НДС рассчитываются автоматически. Сведения о полученных счетах – фактурах также указываются в записях табличной части закладки «Товары».

Оплата поставщику

Затраты подотчетного лица на оплату поставщикам фиксируются на закладке «Оплата». Суммы фиксируются в двух валютах: валюте, в которой подотчетное лицо реально расплатилось с поставщиком и в валюте взаиморасчетов, указанной в договоре поставщика. При проведении авансового отчета автоматически корректируется сумма задолженности перед поставщиком.

Дополнительные расходы

К дополнительным расходам подотчетного лица могут относиться командировочные расходы, расходы на проезд, расходы на бензин и т.д. Эта информация заполняется на закладке «Прочее». В качестве дополнительной информации может быть указана та статья затрат, на которую надо отнести прочие расходы подотчетника.

При записи документа, по строкам табличных частей «Товары» и «Прочее», в которых установлен флаг «Счет-фактура предъявлен», формируются документы вида «Счет-фактура полученный».

В конфигурации предусмотрена печать авансового отчета по регламентированной печатной форме.

Бухгалтерский учет

При проведении авансового отчета формируются бухгалтерские записи по дебету счетов, указанных в табличной части документа (в том числе счета учета НДС по приобретенным ценностям), и кредиту счета 71 «Расчеты с подотчетными лицами», соответствующих субсчетов (если отчет в рублях – то субсчета 71.01 «Расчеты с подотчетными лицами», если в иностранной валюте – то субсчета 71.02 «Расчеты с подотчетными лицами (в валюте)»).

Налоговый учет

При установленном флаге «Отразить в налоговом учете» авансовый отчет может быть отражен в налоговом учете по налогу на прибыль.

Для корректного отражения операций в налоговом учете необходимо указать в табличной части документа счет и аналитику налогового учета приобретаемых объектов.

При проведении документа в налоговом учете будут сформированы записи:

В части приобретения товаров (работ, услуг) – по дебету счетов, указанных в табличной части, и кредиту счета ПВ «Поступление и выбытие имущества, работ, услуг, прав»

В части оплаты поставщикам – не отражается

Из книги Дневник хеджера. Бартон Биггс о фондовом рынке автора Бартон БиггсНовое лицо Китая

Из книги Как правильно применять «упрощенку» автора Курбангалеева Оксана АлексеевнаПриобретение материалов Стоимость товарно-материальных ценностей (ТМЦ), включаемая в состав материальных расходов, определяется без учета НДС. Такое положение установлено п. 2 ст. 254 НК РФ, согласно которому при применении упрощенной системы налогообложения

автора Виноградов Алексей Юрьевич4.2. Приобретение материалов за плату Фактической себестоимостью материалов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев,

Из книги Азбука бухгалтерского учета автора Виноградов Алексей Юрьевич4.9. Приобретение материалов через подотчетных лиц Материалы могут приобретаться за наличный расчет через подотчетных лиц.Пример 4.16. Предприятие выдало через кассу своему сотруднику (подотчетному лицу) сумму в размере 10 000 руб. на приобретение материалов за наличный

автораПример 7. Организациями применяется метод оценки стоимости выбывших материалов по средней скользящей себестоимости. В учетной политике способ оценки материально-производственных запасов при их выбытии не оговаривается, также отсутствуют расчеты по списанию стоимости

Из книги Типичные ошибки в бухгалтерском учете и отчетности автора Уткина Светлана АнатольевнаПример 21. Ошибки при отражении операций, когда подотчетное лицо не возвратило в кассу неизрасходованный остаток выданных денежных средств Работник получил деньги, приобрел товар, составил авансовый отчет, но неизрасходованный остаток в кассу не возвратил. Эту сумму

Из книги СуперКонсалтинг: PR и маркетинг в сфере аудита и консалтинга автора Масленников Роман Михайлович Из книги Эпоха потрясений. Проблемы и перспективы мировой финансовой системы автора Гринспен Алан Из книги Страхование. Шпаргалки автора Альбова Татьяна Николаевна36. Застрахованное лицо Застрахованное лицо – это физическое лицо, жизнь или здоровье которого застрахованы по договору личного страхования или страхования ответственности (п. 1 ст. 934 и п. 1 ст. 955 Гражданского кодекса РФ). Иногда застрахованным лицом называют лицо,

Из книги Нестандартные методы оценки персонала автора Шевченко Тарас ВасильевичЛицо – зеркало души «Глаза – зеркало души! Какой вздор! Глаза – обманчивая маска, глаза – ширмы, скрывающие душу. Зеркало души – губы. И хотите узнать душу человека, глядите на его губы. Чудесные, светлые глаза и хищные губы. Девически невинные глаза и развратные губы.

Из книги Почему меня уволили? автора Дельцов ВикторГлава 7. Лицо «чужой национальности»

Из книги Сознательный капитализм. Компании, которые приносят пользу клиентам, сотрудникам и обществу автора Сисодиа РаджендраОкружающая среда как заинтересованное лицо Мы все – часть окружающей среды. Мы живем в ней, она воздействует на нас, а мы на нее. Природа в прямом смысле проходит через наши тела в каждый момент нашей жизни, она ощущается в воздухе, которым мы дышим, в воде, которую

Из книги Бизнес-план на 100%. Стратегия и тактика эффективного бизнеса автора Абрамс РондаСоперников надо знать в лицо Знаменитый бейсболист Сатчел Пейдж говорил: «Никогда не оглядывайтесь назад, ведь кто-то может нагонять вас». Но в бизнесе необходимо четко знать, кто из конкурентов дышит вам в спину. Ведь вы не хотите однажды днем услышать известие, что ваши

Из книги Говорит Билл Гейтс автора Лоу ДженетТОРТ В ЛИЦО Когда Гейтс приехал на встречу с бизнесменами и правительственными лидерами в Брюссель, какой-то шутник бросил ему в лицо огромный липкий кусок кремового торта. Телевизионные агентства по всему миру немедленно начали торги, кое-какие предлагали за запись

Из книги Гарвардская школа переговоров. Как говорить НЕТ и добиваться результатов автора Юри УилльямПомогите собеседнику сохранить лицо Если собеседник принимает ваш отказ, он рискует потерять лицо перед теми, чье мнение для него небезразлично. Порой об этом не думают, считая подобные вопросы чисто субъективными, но в действительности они играют очень важную роль. Речь

Из книги Салон цветов: с чего начать, как преуспеть автора Крутов Дмитрий ВалерьевичЛицо салона – водитель В салоне обязательно нужен водитель. Водитель – это лицо фирмы, поэтому с выбором такого человека не нужно торопиться. Можно принять просто водителя и человека, который будет доставлять с ним заказы – мальчика или девочку, студентов. Это будет