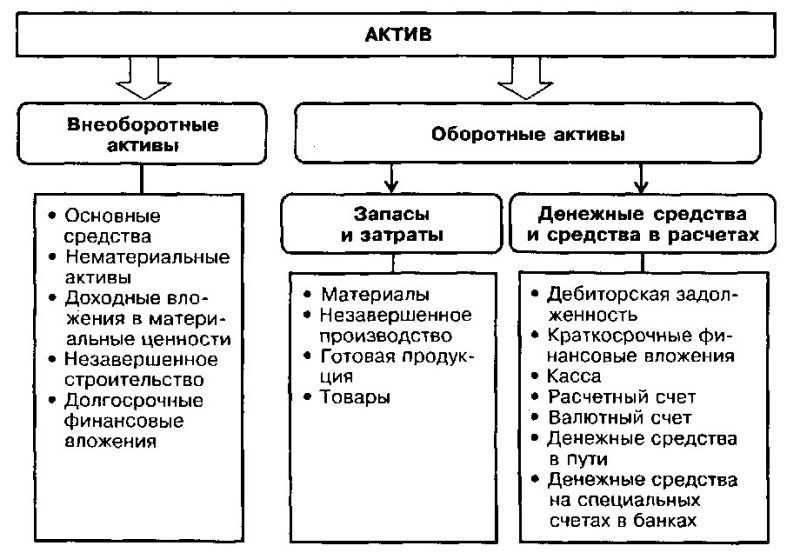

Внеоборотные активы - состав и структура

» баланса включает следующие группы статей:

1) запасы;

2) налог на добавленную стоимость по приобретенным ценностям;

3) дебиторская задолженность;

4) краткосрочные финансовые вложения;

5) денежные средства;

6) прочие оборотные активы.

Запасы. В балансовых статьях этой группы отражается фактическая себестоимость сырья, основных и вспомогательных материалов, топлива, покупных полуфабрикатов, тары, незавершенного производства, готовой продукции, товаров, т. е. активов, признаваемых запасами в соответствии с ПБУ 5/01. Эти запасы, за исключением незавершенного производства и готовой продукции, показываются по фактическим затратам на их приобретение или изготовление.

Материалы, полученные от списания основных средств, инвентарь и хозяйственные принадлежности в составе оборотных средств, непригодные к эксплуатации, приходуются по рыночной стоимости на дату списания с баланса указанных объектов.

Сырье, материалы, топливо, комплектующие изделия, покупные полуфабрикаты, запасные части, тара, используемая для упаковки и транспортировки продукции (товаров), и другие материальные ресурсы, включаемые в группу материально-производственных запасов, показываются в балансе по их фактической себестоимости, включающей фактические затраты на их приобретение и заготовление.

Готовая продукция отражается в балансе в соответствии с вариантом учетной политики организации:

По нормативной (плановой) производственной себестоимости;

По фактической себестоимости изготовления;

В сумме прямых затрат.

Если на указанные материальные ресурсы в течение года снизились цены или они морально устарели, либо частично потеряли свои первоначальные свойства, то в балансе на конец года они показываются по цене возможной реализации. Разница в цене рассматривается как прямой убыток с отнесением на финансовые результаты организации.

По фактической или нормативной (плановой) полной себестоимости, включающей фабрично-заводскую (производственную) себестоимость и расходы по продаже (коммерческие расходы), учитываются в балансе отгруженные товары, сданные работы и оказанные услуги.

Затраты в незавершенном производстве показываются в балансе в оценке, которая зависит от характера производства. В единичном производстве продукции незавершенное производство оценивается в сумме фактических затрат на дату его инвентаризации. В массовом и серийном производстве остатки незавершенного производства могут оцениваться в балансе по одному из следующих вариантов:

Фактической или нормативной (плановой) производственной

себестоимости;

Прямым статьям затрат;

Стоимости материальных затрат, т.

Е. сырья, материалов и полуфабрикатов.

Расходы будущих периодов отражаются в сумме фактических затрат, связанных с осуществлением мероприятий в отчетном году, но подлежащих погашению в следующих отчетных периодах (арендная плата, расходы на подготовку кадров и т. п.).

По статье «Налог на добавленную стоимость по приобретенным ценностям » указывается сумма налога на добавленную стоимость по материальным ресурсам, приобретенным у поставщиков в соответствии с договорами закупки. Эти расходы подлежат отнесению на взаиморасчеты с бюджетом по налогу на добавленную стоимость по реализованным материальным ресурсам.

Дебиторская и кредиторская задолженность раскрывается в балансе в суммах, согласованных сторонами. Если эти обязательства не согласованы, то каждый из участников показывает задолженность в отчетности в суммах согласно данным текущего учета, признаваемым им правильными. Разногласия между сторонами разрешаются в установленном порядке соответствующими органами.

Дебиторская задолженность отражается отдельно по двум статьям в зависимости от сроков ее возникновения: краткосрочная (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) и долгосрочная (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты). Расшифровка состояния и движения дебиторской задолженности приводится в приложении к балансу в форме № 5.

Нереальная к взысканию дебиторская задолженность с истекшими сроками исковой давности относится на финансовые результаты организации или за счет резерва по сомнительным долгам, если он создается как вариант учетной политики. На финансовые результаты относится также сумма кредиторской задолженности с истекшими сроками исковой давности, По полученным займам и другим заемным средствам, в первую очередь кредитам, задолженность указывается на конец отчетного периода с учетом процентов.

В статью краткосрочные финансовые вложения включают краткосрочные (на срок не более года) займы, предоставляемые организациям, отражаются инвестиции организации в ценные бумаги других эмитентов.

Денежные средства в кассе и на счетах в банках в иностранной валюте приводятся в отчетности в валюте, действующей в Российской Федерации, в суммах, исчисленных путем пересчета соответствующей иностранной валюты по курсу Центрального банка РФ на 31 декабря отчетного года.

Прочие оборотные активы отражают данные, не нашедшие отражения по другим статьям второго раздела.

Занимаясь предпринимательством, бизнесмены не всегда интересуются деталями бухгалтерского учета, считая это делом бухгалтерии. Действия «наобум» с благой целью роста продаж или объема производства могут привести не только к финансовым проблемам, но и невольным нарушениям законодательства. Это может привести не только к административным, но даже криминальным правонарушениям. Задачей настоящей статьи является рассмотрение оборотных активов, их особенностей и роли в деятельности предприятия.

Сразу разделим оборотные и внеоборотные активы предприятия. Внеоборотные активы - это основные средства (здания, транспорт, станки, оборудование и т. д.), долгосрочные финансовые обязательства, незавершенное строительство, животные, деревья, земельные ресурсы, а также предметы интеллектуальной собственности (патенты, программное обеспечение, ноу-хау, авторские права и т. д.). Все эти активы объединяет то, что срок их службы более одного года. Оборотные активы - это, наоборот, материальные и нематериальные ценности со сроком службы менее одного года. Оборотные активы предприятия - это часть актива баланса предприятия и отражаются во втором разделе бухгалтерского отчета. Оборотные активы частично формируются из собственных средств предприятия, а частично за счет кредитных ресурсов.

За рубежом доля кредитных ресурсов в оборотных средствах достигает 70–75%.

В России, вследствие высокой стоимости кредитов, эта доля, обычно ниже 50%. Для материалоемких производств и торговли оборотные средства, как правило, весьма велики. Анализ структуры и оптимизация размера оборотных средств это неотъемлемая часть анализа деятельности организации как в процессе ее работы, так и при принятии решений по продаже, покупки и слияния.

Рассмотрим подробно, что такое оборотные активы

Самой понятной частью оборотных активов является сырье и материалы для производства продукции, а также товары, предназначенные для продажи (в торговле). Все это «замороженные деньги». Безусловно, производство не может нормально функционировать без складских запасов сырья. Однако количество его должно быть оптимальным. Избыточное количество сырья и материалов существенно снижает оборачиваемость оборотных активов (этот вопрос мы рассмотрим ниже). Рекомендуемые нормативы запасов можно найти в литературе. Они зависят от длительности производственного цикла, логистики (сроков доставки, заказа, прохождения платежей) и характера финансового взаимодействия с поставщиками (предоплата, отсрочка платежей и т. д.). Простейший способ расчета текущего запаса сырья это произведение суточной нормы потребления на интервал поставки в днях. Необходим также страховой запас, который предназначен для покрытия перерывов в поставках.

В торговле товары в магазин поставляются партиями, однако, срок реализации для них различается. Кроме того, для продовольственных товаров следует учитывать срок хранения. В маленьких торговых точках закупки производят «на глазок», однако, если объем реализации велик, а число наименований товаров тысячи, то лучше использовать специализированные компьютерные программы . Такие программы на основании дневной реализации каждого вида товара, а также сроков его поставки, дают информацию о необходимом сроке заказа и оптимальному объему партии. Кроме того, программа учитывает минимальный объем оптовой партии и загрузку транспортных средств. Это позволяет планировать финансовую деятельность и управлять кредитными ресурсами. Частично запасы сырья и материалов формируются за счет заемных средств. Это кредиторская задолженность. Она может быть в денежной и материальной форме. Если сырье приобретено за счет банковского кредита, то возникает кредиторская задолженность. Такая задолженность не несет опасности для финансовой стабильности предприятия, если находится в плановых (разумных) пределах. Опасность возникает, если имеется просроченная задолженность по кредитам (финансовая задолженность). Задолженность в материальной форме это сырье и материалы, полученные предприятием, но еще не оплаченные. Это происходит, например, если договор с поставщиком предусматривает отсрочку платежей.

Полуфабрикаты, изделия в производственном цикле, а также готовая продукция относятся к оборотным средствам.

Мелкий инвентарь, инструмент и запасные части (расходные материалы) для оборудования и станков, как часть оборотных средств, которые находятся на балансе, следует своевременно списывать при их расходе, так как использованные, но не списанные, они отрицательно влияют на рентабельность и оборачиваемость оборотных активов. Значительный объем полуфабрикатов и незавершенной продукции характерен для предприятий с длительным циклом производства. Особого внимания требует анализ запасов запчастей к импортным и уникальным машинам и механизмам. Здесь очень важно знать сроки плановых замен изнашиваемых частей и не создавать запас аварийных запасных частей. Все аварии все равно не предусмотреть.

Читайте также: Как рассчитать фондоотдачу основных средств

Денежные средства. Это деньги на счетах (валютных и рублевых) предприятия и наличные средства в кассе. Это наиболее ликвидная часть оборотных средств. Свободные денежные средства часто используют как финансовые инструменты.

Финансовые инструменты . К ним относятся краткосрочные вложения в ценные бумаги с целью их дальнейшей перепродажи и краткосрочные вклады в банке. Краткосрочные вложения и деятельность на бирже является эффективным средством использования временно свободных средств при профессиональном подходе.

Задолженность клиентов и покупателей (дебиторская задолженность). Эта задолженность возникает за отгруженные, но не оплаченные товары и услуги.

Прочие оборотные активы в балансе это, например, это суммы налога на добавленную стоимость, которые начислены при отгрузке товаров или предоставленных услуг (это дебетовое сальдо), а также суммы НДС от предварительной оплаты товаров и услуг. Сюда также входят и недостачи и потери, а также бракованная продукция. Прочие оборотные активы включают в себя также акции и доли в других предприятиях, которые предполагается продать в короткий срок.

Какие из оборотных активов являются наименее ликвидными? Наименее ликвидными активами (то есть теми, которые трудно продать) является задолженность организаций/предприятий, находящихся в сложном финансовом положении, запасы сырья для продукции, которая снята с производства, а также готовая продукция, имеющая ограниченный спрос. Наиболее ликвидными являются денежные активы, полупродукты и готовая продукция, которая пользуется устойчивым спросом. Краткосрочные финансовые активы, приобретенные с целью перепродажи, также могут оказаться труднореализуемыми. При аналитической работе целесообразно разбить все активы на легкореализуемые, среднереализуемые, труднореализуемые и неликвидные, а анализ вести отдельно по этим группам.

Чистые оборотные активы рассчитывают как сумму собственного капитала предприятия и долгосрочных кредитов, за минусом общей стоимости внеоборотных активов предприятия. Другой, применяемый способ расчета, это разница общей суммы оборотных активов предприятия и его краткосрочной задолженности. Динамика этого показателя характеризует финансовую устойчивость организации/предприятия и эффективность использования средств. Чем выше этот показатель, тем больше финансовая устойчивость и эффективность предприятия. Однако, само по себе отрицательное значение показателя не свидетельствует об угрозе финансовой стабильности. Это часто встречается в деятельности торговых предприятий.

Которые вкладываются в развитие производства. Другими словами, это деньги, извлекаемые из оборота в виде прибыли. Понятие «капитал» означает ценности в виде имущества, ценных бумаг, денег, которые направляются на его увеличение. По своей структуре он состоит из средств, которые вложены в активы предприятия, что в свою очередь означает совокупность прав владеть, распоряжаться и пользоваться имуществом. Активы бывают двух видов:

- внеоборотные - денежные средства предприятия, выбывшие из производственного оборота;

- оборотные - те, которые имеют способность в течение одного производственно-хозяйственного цикла превращаться в деньги.

Состав

Внеоборотные активы включают в себя ОС, нематериальные активы и другие виды активов. Это основа, фундамент любого бизнеса. Именно от того, как внеоборотные активы сформированы в начале деятельности компании, как изменяется их состав, насколько качественно они используются в производственном процессе, зависит успех или неудача бизнеса. Для обеспечения эффективного управления ими необходима предварительная классификация разнообразных видов и элементов этих средств.

Классификация внеоборотных средств по функциональности

Внеоборотные активы включают в себя, кроме ОС и нематериальных активов, также долгосрочные вложения, незавершенное производство, налоговые активы, вливание средств в материальные ценности и прочие активы. Кроме этого, к ним можно отнести права на пользование природными ресурсами, земли, организационные расходы.

Классификация внеоборотных средств по виду обслуживания

По характеру обслуживания некоторых видов производственно-хозяйственной деятельности компании внеоборотные активы включают в себя:

- обслуживающие операционно-хозяйственную деятельность - характеризуют долгосрочные активы компании, которые используются непосредственно в производственной и коммерческой деятельности;

- обслуживающие инвестиционные активы - характеризуют долгосрочные активы, которые осуществляют незавершенные капвложения, финансовые инвестирования, долгосрочные вложения денежных средств, предназначенное к монтажу оборудование;

- удовлетворяющие социальные потребности коллектива компании - сюда входят объекты соцкультбыта: дошкольные детские учреждения, оздоровительные комплексы, спортивные сооружения.

Классификация внеоборотных средств по способу владения

Внеоборотные активы включают в себя:

- собственные - долгосрочные активы, которые принадлежат компании на правах владения и отражаются в составе баланса;

- арендуемые -характеризуют группу и используются в соответствии с договорами аренды или лизинга.

Классификация внеоборотных средств по залоговому обеспечению кредитов

По особенностям страхования и формам залоговых обеспечений кредитов различают такие внеоборотные активы:

- движимые, к которым относят активы, подлежащие изъятию в случае непогашения кредита: оборудование, транспортные средства и машины;

- недвижимые, которые не изымаются в счет погашения кредита: земельные участки, здания, передаточные устройства.

Учет

Учет внеоборотных активов включает:

- Учет ОС - зданий, земельных участков, транспорта, оборудования и т.д.

- Учет нематериальных активов - лицензий и патентов, др.

- Учет вложений финансов - долгосрочных кредитов и инвестиций, которые имеют срок выше одного года.

Заключение

Первоначальная стоимость активов находится в зависимости от источника поступления и является равной рыночной или фактической стоимости. Сейчас во время инфляции нужно периодически переоценивать ОС, патенты, инвестиции, прочие внеоборотные активы. На ее снижение влияет моральный и физический износ активов во время срока эксплуатации. Амортизация относится на затраты производства. Продажу внеоборотных активов, как и их списание, относят на расходы компании. В учетной политике компании учету внеоборотных активов уделяют первостепенную роль.

Оборотные активы (синонимы: оборотный капитал, текущие активы, мобильные активы, оборотные средства) - это активы предприятия, возобновляемые с определенной регулярностью для обеспечения текущей деятельности, вложения в которой, как минимум, однократно оборачиваются в течение года или одного производственного цикла, если последний превышает год. По материально-вещественному признаку в состав оборотных активов включаются: предметы труда (сырье, материалы, топливо и т. д.), готовая продукция на складах предприятия, товары для перепродажи, денежные средства и средства в расчетах. Характерной особенностью оборотных средств является высокая скорость их оборота. Оборотные активы предприятия представлены во II разделе актива баланса предприятия (Приложение В). Основными элементами оборотного капитала являются:

- запасы;

- дебиторская задолженность (краткосрочная и долгосрочная);

- краткосрочные финансовые вложения;

- денежные средства.

Управление запасами имеет огромное значение как в технологическом, так и в финансовом аспекте. С позиции управления финансами предприятия запасы - это иммобилизованные средства, то есть средства, отвлеченные из оборота. Следовательно, важнейшей задачей финансового управления является минимизация косвенных потерь от вынужденной иммобилизации средств (упущенная выгода из-за «омертвления» средств в запасах). Кроме того излишние запасы могут приводить и к прямым потерям - порча, хищение. Система управления запасами предполагает решение вопросов о минимально необходимом объеме запасов, об оптимальном объеме заказываемой партии запасов, о времени заказа очередной партии запасов.

Дебиторская задолженность - задолженность юридических и физических лиц данному хозяйствующему субъекту. Дебиторская задолженность отражается в балансе в двух подразделах, в зависимости от сроков ее погашения: а) в течение 12 месяцев после отчетной даты; б) более чем через 12 месяцев после отчетной даты.

Система управления дебиторской задолженности предполагает:

- качественный отбор клиентов, которым можно предоставлять кредит;

- определение оптимальных условий кредитования;

- четкую процедуру предъявления претензий;

- контроль за тем, как клиенты исполняют условия договоров.

Денежные средства - остатки денежных средств в кассе, на расчетных и валютных счетах в банках, в аккредитивах, чековых книжках и иных платежных документах (кроме векселей, отражаемых либо в дебиторской задолженности, либо в краткосрочных финансовых вложениях), а также денежные документы и переводы в пути.

Вещественные элементы оборотного капитала (предметов труда) потребляются в каждом данном производственном цикле. Они полностью утрачивают свою натуральную форму, поэтому целиком включаются в стоимость изготовленной продукции (выполненных работ, оказанных услуг). Стадии кругооборота оборотного капитала показаны на Рисунке 7.3.

Рисунок 7.3 - Стадии кругооборота оборотного капитала

Элементы оборотного капитала группируются по различным классификациям:

- в зависимости от функциональной роли в процессе производства - оборотные производственные фонды (средства) и фонды обращения;

- в зависимости от практики контроля, планирования и управления - нормируемые оборотные средства и ненормируемые оборотные средства;

- в зависимости от источников формирования оборотного капитала - собственный оборотный капитал и заемный оборотный капитал;

- в зависимости от ликвидности (скорости превращения в денежные средства) - абсолютно ликвидные активы, быстро реализуемые оборотные средства, медленно реализуемые оборотные средства;

- в зависимости от стандартов учета и отражения в балансе предприятия - оборотные средства в запасах, денежные средства, средства в расчетах;

- в зависимости от материально-вещественного содержания - товарная форма, денежная форма, краткосрочные ценные бумаги.

- объемов производства и реализации;

- характера деятельности предприятия (вида бизнеса);

- масштаба деятельности (бизнеса);

- длительности производственного цикла;

- структуры капитала предприятия;

- учетной политики предприятия и системы расчетов;

- условий и практики кредитования хозяйственной деятельности предприятия;

- видов и структуры потребляемого сырья;

- темпов роста объемов производства и реализации продукции предприятия.

Время пребывания оборотных средств в производстве охватывает:

- время, в течение которого оборотные средства находятся в непосредственно в производстве (обработки);

- время перерывов в процессе производства, не требующих затрат рабочей силы;

- время пребывания оборотных средств в запасах.

Скорость оборота оборотных средств характеризует уровень производственного потребления оборотных средств. Чем выше скорость оборота, тем меньше потребности предприятия в оборотных средствах.

Методы расчета потребности предприятия в оборотных средствах:

- аналитический (опытно-статистический) - при анализе имеющихся товарноматериальных ценностей корректируются их фактические запасы и исключаются излишние ценности;

- метод прямого счета - расчет запасов по каждому элементу оборотных средств в условиях достигнутого организационно-технического уровня предприятия;

- коэффициентный метод - потребность в оборотных средств предприятия определяется путем внесения поправок в величину оборотных средств предшествующего периода с учетом планируемого изменения объема производства и на ускорение оборачиваемости средств.

- коэффициент оборачиваемости оборотного капитала - количество оборотов оборотных средств за рассматриваемый период:

коб;

Оборотные активы

- продолжительность одного оборота оборотного капитала, дни

Т = ;

коб

- срок погашения дебиторской задолженности, дни

Т =

J-дз

Выручка от реализации

Под активами понимаются все объекты, находящееся на балансе предприятия. Их учет ведется на счетах актива, в дебетовой колонке. Поэтому об общей стоимости имущества предприятия нужно судить по дебету

Активы бывают материальные, финансовые и нематериальные. Существует и их классификация по отношению к процессу производства. Здесь различают оборотные и внеоборотные активы, в зависимости от их участия в процессе производства.

Оборотные активы - это имущество, которое участвует в процессе производства только единожды, в результате чего активов полностью входит в себестоимость произведенной продукции. Сюда относят: материалы, готовые изделия, выполненные работы или проданные товары, но еще не оплаченные, наличные средства и т.д.

Если имущество предприятия участвует в нескольких производственных циклах, то его относят к внеоборотным активам. Их стоимость распределяется в себестоимости продукции частями и называется амортизацией. Внеоборотные активы включают в себя следующие категории: находящиеся на балансе и К основным средствам, входящим в состав внеоборотных активов, относят объекты, которые используются более одного года или имеют высокую стоимость - выше, чем 30 базовых величин. К нематериальным активам относят стоимость лицензий, лицензионных программ, используемых в деятельности предприятия, разрешения и прочие внеоборотные активы.

Изменения в структуре внеоборотных активов дают полную характеристику развития предприятия в целом. Если из анализа видно, что внеоборотные активы включают в себя категории объектов, относящиеся к основным средствам, которые имеют тенденцию увеличения стоимости, то это свидетельствует о расширении основного производства предприятия. При увеличении нематериальных активов происходит вложение средств в новые технологии и инновацию предприятия.

Такое колебание удельного веса определенного вида внеоборотных средств показывает стратегию предприятия в целом. Все материальные вложения во внеоборотные активы происходят за счет их покупки и приобретения для долгосрочного использования (более чем один год). Вложения во внеоборотные активы содержат: вложения в имущество, которое относится к основным средствам предприятия, вложения в активы, относящиеся к нематериальным, вложения в научно-технические разработки.

Учет внеоборотных активов ведется в бухгалтерском балансе с использованием ряда счетов. С их помощью проводится контроль наличия и передвижения основных средств. Этот вид счета для учета объектов, которые активов нематериального назначения, оборудования к установке и т.д. Кроме того, по всем внеоборотным активам начисляется амортизация, которая тоже отображается на специальных счетах бухгалтерского баланса. К ним относят счета по амортизации основных средств и остальных внеоборотных активов. Каждый основной счет имеет субсчета, предназначенные для учета по каждой категории внеоборотных активов.

Таким образом, ведется учет всех средств предприятия, которые внеоборотные активы включают в себя. Существует счет для учета вложений в активы, относящиеся к внеоборотным. Он используется для контроля над вложенными средствами до момента взятия объекта на баланс. Вложения, сделанные во внеоборотные активы, отображаются на счету 08 бухгалтерского баланса. По каждому объекту, приобретаемому предприятием, создается субсчет. На его балансе учитываются расходы, связанные с приобретением и списываемая сумма, получаемая после взятия объекта на учет.

На каждом предприятие должен вестись строгий учет всех объектов, которые внеоборотные активы включают в себя. Для этого используют основные счета, необходимые для учета их наличия и движения в целом, и субсчета для учета по каждому отдельному объекту внеоборотных активов.