Как прописать что енвд применяется при расчете. Енвд что это такое простыми словами

ЕНВД – режим, который желает использовать в отношении своей деятельности большинство компаний.

Основные моменты

Разберем основные нюансы использования режима, обратившись к законодательству, действующему в 2017 году.

Преимущества режима

К плюсам использования можно отнести такие факторы:

Так снижают сумму налоговой базы. К1 – коэффициент, позволяющий учитывать все изменения в потребительской цене на продукцию в РФ в предыдущем периоде.

К2 – коэффициент, который корректирует базовую доходность, и учитывает совокупность осуществления деятельности компании:

- сезон;

- график работы;

- размер прибыли;

- ассортимент продукции;

- место осуществления деятельности и т. д.

Порядок перехода

ЕНВД – режим налогообложения, который с 2013 года стал добровольным. Представляет собой единый налог на вмененный доход и применяется исключительно в том случае, когда компания ведет деятельность, что облагается вмененным налогом.

То есть, переводится на налоговую систему не фирма, а отдельный вид ее деятельности. Если налогоплательщик нарушает в течение налогового периода один из критериев, указанных в , он становится по умолчанию плательщиком ОСНО, если своевременно не заявит о применении УСН.

Переход с режима ЕНВД в таком случае осуществляется с начала следующего квартала. В таком случае уплата налогов ЕНВД осуществляется в соответствии с правилами, что предусмотрены для вновь созданной или поставленной на учет компании.

Перейти на ЕНВД можно при регистрации фирмы в качестве юрлица или ИП в течение 5 дней с момента постановки на учет организации (), а также с начала нового года.

Утрачивается право использовать вмененку в таких случаях:

- компания прекратила вести деятельность, что облагается единым налогом на вмененный доход;

- фирма нарушила одно из обязательных условий;

- властями внесено изменения в нормативные акты (исключено тот вид деятельности, в отношении которого используется ЕНВД из общего перечня).

Если организация теряет право на применение ЕНВД, плательщику стоит сняться с учета в течение 5 дней.

Плательщики

Плательщиками ЕНВД могут быть как юридические, так и физические лица (ИП), которые ведут деятельность, облагаемую вмененкой. Уплата налога осуществляется в независимости от того, каков размер выручки зафиксирован.

Список видов деятельности, в отношении которых можно использовать ЕНВД (ст. 346.26 НК):

- предоставление услуг бытового характера, которые есть в классификаторе ОКУН;

- оказание услуг ветеринарии;

- выполнение ремонта, техобслуживания и мойка автомобилей;

- услуги по передаче на временное использование места для стоянки машин, а также хранение ТС на платной стоянке (кроме штрафной стоянки);

- перевозка пассажиров и грузов при том условии, что компания не имеет больше 20 единиц транспорта, который используется в целях транспортировки;

- осуществление розничной торговли через торговую точку, если площадь ее не превышает 150 м.кв.;

- осуществление торговли в розницу через стационарные точки, где отсутствует торговый зал, а также нестационарные точки;

- предоставление услуг в сфере общепита через фирму, занимающуюся организацией общепита, если отсутствует помещение для посетителей или площадь зала не превышает 150 м.кв.;

- если фирма распространяет наружные виды рекламы на рекламных сооружениях;

- если предприятие размещает рекламу на транспорте;

- предоставление услуг по размещению на временное проживание, если площадь помещения не превышает 500 м.кв.;

- предоставление во временное использование торгового места в стационарном зале торговли, в помещении общепита, где отсутствует зал для посетителей;

- предоставление услуг по передаче для временного использования земельного участка для осуществления торговли или расположения объекта общественного питания.

Есть ряд ограничений, когда предприятие не сможет использовать ЕНВД:

| Предел | Описание |

| Право на вмененку не имеют компании по численности сотрудников | Превысила 100 человек |

| Если фирма характеризуется наличием 25-процентного уставного капитала других организаций, возможность использовать ЕНВД также утрачивается | Это не касается тех фирм, уставной капитал которых представляют вклады общественной организации инвалидов (больше 50%), если количество работников-инвалидов – не меньше 50% и оплата их работы – не менее 25%; предприятий потребительской кооперации и обществ хозяйственного характера, учредителями которых выступают хозяйственные общества и их союзы |

| Компании, что работают на патентной УСН относительно деятельности | Которая согласно постановлениям правительства регионов считается таковой, что может облагаться налогом ЕНВД |

| Образовательные учреждения или заведения | Которые предоставляют услуги по здравоохранению, соцобеспечению – если деятельность осуществляется в сфере общепита, когда без него не может функционировать учреждение |

Если предприниматель ведет деятельность в рамках одного субъекта РФ, тогда нет необходимости становиться на учет по каждому виду деятельности.

Но если компания имеет обособленные подразделения, которые ведут деятельность, облагаемую ЕНВД в разных регионах, регистрироваться в каждом территориальном округе необходимо.

Разграничим уплату налогов плательщиками ЕНВД. Приведем таблицу:

| Тип налога | Юридические лица | Индивидуальные предприниматели |

| ЕНВД | Перечисляют | Перечисляют |

| Суммы налога на прибыль | Не оплачивают, кроме некоторых случаев | Не платят вовсе |

| Сумма налога на имущество предприятий | Не перечисляют | Не перечисляют |

| НДФЛ | Не уплачивают | Не уплачивают, за исключением случаев, когда ИП выступает налоговым агентом |

| Сумма налога на имущество физлиц | Не перечисляют | Получают освобождение по имущественным объектам |

| НДС | Не перечисляют, кроме тех случаев, когда выставляются с выделенным НДС | Не перечисляют, кроме некоторых случаев |

| Другие налоги и взносы | Платятся согласно общим правилам, применимым на ОСНО | Перечисляются на общих основаниях |

Законные основания

Порядок применения ЕНВД установлен в . При составлении декларации стоит ориентироваться на письма, утвержденные Министерством финансов, а также на данные арбитражной практики.

Список видов деятельности, в отношении к которой может использоваться спецрежим, содержится в ст. 346.26 НК. Значения коэффициентов, что учитывается при расчетах сумм налогов, оговорены в

Например, в Москве такого права вовсе нет, тогда как в Подмосковье предприятия имеют возможность стать плательщиками ЕНВД. Региональными властями регулируются условия применения ЕНВД по доходу компании.

Районные уполномоченные структуры могут выбрать один, несколько или все виды деятельности из общего списка, в отношении которых будет использоваться налоговая система.

Такие же правила действуют и при установлении корректировочного коэффициента – за субъектами РФ остается право его регулировать.

Если компания желает использовать спецрежим, она в обязательном порядке должна стать на учет в качестве плательщика ЕНВД в региональных налоговых структурах.

Для ООО

Компания может уменьшать сумму налога на величину перечисленных взносов на страхование и выплат пособий, но не больше чем на 50% ().

Основные условия применения системы для юридического лица:

Для индивидуальных предпринимателей (ИП)

Если ИП не имеет наемного персонала (а значит, не перечисляют суммы налога за работников), то получает право уменьшать суммы налогов ЕНВД на размер перечисленных взносов в Пенсионный и другие фонды без ограничения.

При наличии сотрудников такого права нет. В таком случае предприниматель может уменьшать сумму налога на размер соцперечислений на сотрудников не более чем на 50%. На себя выплаты учитываться не будут.

Если вы уменьшаете ЕНВД на себя, то стоит учесть, что разделению выплаты в соцфонды по кварталам не подлежат. То есть, при единовременной уплате взносов сумма налога будет также уменьшена сразу.

Условия использования спецрежима для ИП:

Особенности при переходе

Есть некоторые особенности, которые не помешает знать налогоплательщикам ЕНВД. Это позволит не нарушать законодательства и при возможности сэкономить часть прибыли, из которой не перечисляется вмененный налог.

При осуществлении розничной торговли

Какие условия применения ЕНВД при розничной торговле? Если она осуществляется через магазин или павильон, площадь которых не больше 150 м.кв. по каждому объекту торговой фирмы, то применение ЕНВД возможно.

Но при нарушении такого условия право на использование вмененки утрачивается. Обратите внимание, что к площади торговых залов относится и арендуемое помещение.

Видео: ЕНВД, уменьшить — как и на что?

Площадь определяют в соответствии с инвентаризационными и правоустанавливающими документами.

Если стационарный объект с торговыми залами сдается частями (согласно нескольким договорам аренды) одной фирме, то при работе на ЕНВД арендатор должен учесть суммарную площадь всех помещений, что используются в торговых целях и определены в соответствующей документации.

Налоговым инспектором может проводиться проверка торговых помещений. Применение ЕНВД не допустимо в случае реализации:

подакцизной продукции (автомобильного бензина, дизельного топлива, алкоголя);

- грузового транспорта;

- прицепов;

- продукции по образцам или каталогу за пределами торговых сетей;

- льготных медикаментозных препаратов;

- товара собственного изготовления.

Если продажа или изготовление осуществляется через торговые автоматы, то такую деятельность можно считать розничной торговлей.

Налогоплательщик ЕНВД могут отказаться от использования контрольно-кассовой техники, если:

- покупателям выдаются бланки строгой отчетности (при наличном расчете);

- покупателям выдается документация, что подтвердит прием денег за продукцию/работу.

При грузоперевозках

Облагается вмененным доходом также грузо- и пассажироперевозка. Не нужно перечислять вмененный налог, если за свои услуги компания не получает оплату, ведь в таком случае организация не ведет никакой деятельности.

Это касается, например, доставок грузов в офисы со складов. Если же предприятие доставляет товар за деньги и заключено , то такая деятельность будет налогооблагаемой.

При наличии суммы налога не исчисляют. В соответствии с правилами , в договоре купли-продажи может оговариваться транспортировка товара, что не относится к категории транспортных услуг.

Для того чтобы избежать необходимости платить налог, включайте в цену продукции доставку.

Если реализуются транспортные услуги

Налогоплательщиками ЕНВД могут быть те предприниматели и организации, на балансе которых числится не больше 20 транспортных средств. Если превышено лимит 20 ТС, то компания будет переведена на ОСНО или УСНО.

Использовать можно не только собственный транспорт, но и тот, что предоставлен по . При расчетах не учитывают те виды техники, что используются для иных целей.

Транспорт, что передан в пользование другой организации на определенное время по , не будет учитываться.

Физическим показателем, используемым при определении сумм налога, является количество транспортных средств, что используются для перевозок.

При оказании услуг общественного питания

Согласно ст. 346.26 НК, ЕНВД может использоваться при предоставлении услуг общепита, если площадь торговой точки не превысила лимит 150 м.кв. по каждому объекту общественного питания.

Услугами общепита считается изготовление кулинарных и кондитерских товаров, создание условий для употребления и продажи приготовленной продукции и других продуктов питания, организация досуга с обеспечением питанием.

Ограничения по применению налоговой системы при предоставлении услуг общепита (если лимит площади не превышен) бюджетной организации по или отсутствуют.

ЕНВД – выгодная система, но она доступна не по всем видам деятельности и не во всех регионах.

Поэтому важно разобраться, облагается ли ваша деятельность вмененным налогом или вы утратили право на использование спецрежима.

Вмененка, как предприниматели называют ЕНВД, это система сбора налоговых платежей с некоторых видов предпринимательства. Суть ее в том, что налог берется не с бизнесмена или компании, а с их деловой активности. Поэтому вмененка отлично «стыкуется» и с ОСН, и с УСН. В этих двух системах налоговой базой является конкретный полученный доход, а в случае ЕНВД базой для расчета налогов становится заработок вмененный, тот, что прогнозировали вам чиновники.

ЕНВД – налог добровольный начиная 2013 г., и регламентируется он не отдельным правовым актом, а 26 главой Налогового кодекса РФ.

1.Кто платит ЕНВД?

2. Какая деятельность попадает под налогообложение ЕНВД?

3. Как стать плательщиком «вмененки»?

4. Как регистрируется деловая активность, облагаемая ЕНВД?

5. Формы отчетности по ЕНВД

6. Какие налоги платит плательщик ЕНВД?

7. Учет деятельности при ЕНВД

8. Раздельный учет при ЕНВД

9. Как сделать расчет ЕНВД?

10. Как снизить единый налог?

12. Имеет ли значение размер дохода при ЕНВД?

Спонсором раздела является компания «Инфо-Предприятие» — эта организация с 1999 года разрабатывает различные программы для ведения бухгалтерского и налогового учета.

Сегодня компания предлагает решение «Инфо-Предприятие» — это имеющая отличия от существующих аналогов не только техническими ноу-хау, но низкими затратами на ее обслуживание. Для малого бизнеса компания предлагает бесплатную программу для склада и программу бухгалтерского учета (примечание: в программе формируется бухгалтерская отчетность и налоговая отчетность).

Дополнительную информацию вы найдете на сайте компании www.infop.ru

Кто платит ЕНВД?

И компании, и ИП переводятся на эту систему налогообложения исключительно по своей инициативе. Однако перейти на нее могут не все. Не могут перейти на ЕНВД следующие категории налогоплательщиков:

очень крупные предприятия и организации;

те, что предлагают услуги по общепиту в больницах, школах, и прочих социальных, медицинских или образовательных учреждениях;

те, в которых за последний год в отчетном периоде численность персонала превышала 100 человек (примечание: под численностью персонала имеется ввиду средняя численность);

компании, в которых более четверти активов принадлежат другим компаниям (примечание: необходимо иметь ввиду условия указанные в ст. 346.26 НК РФ);

те, кто занимается сдачей в аренду обычных и газовых автозаправок;

Есть еще организационные формы, для которых ЕНВД закрыт. Они перечислены в ст.346.26 НК (второй пункт) и представляют собой простые товарищества, или работающие по договору «доверительного управления имуществом».

Какая деятельность попадает под налогообложение ЕНВД?

Чтобы выделить те виды деловой активности, что облагаются ЕНВД, достаточно прочесть ст.346.26 налогового кодекса. Однако здесь есть нюанс – решать, что облагается этим налогом, а что нет, имеет право местная власть, так что кроме НК надо ознакомиться и с муниципальными правовыми актами. Например, в столице ЕНВД платят только бизнесмены Новой Москвы, а в Петербурге этот налог не могут платить рестораторы и владельцы отелей, а также те, кто передает во временное пользование участки земли.

Как стать плательщиком «вмененки»?

Изменить систему уплаты налогов и начать платить «вмененку» можно лишь выбрав соответствующее направление работы (вид деятельности) и сообщив об этом в районную или муниципальную налоговую инспекцию. Если вы уже платите этот налог, и хотите сменить систему налогообложения, то можете или просто сделать это с нового года, или прекратить соответствующую деятельность сразу по окончании первого полугодия. В любом случае, вы обязаны уведомить об этом территориальную налоговую инспекцию, подав соответствующее заявление.

Более изощренный способ – реорганизовать компанию так, чтобы она перестала соответствовать требованиям единого налога — или расширить торговый зал, чтобы он стал больше полутора сотен метров, или в отеле отвести под номерной фонд более 500 квадратов. Можно также заключить соглашение об открытии простого товарищества. Однако помните, подать заявление в фискальную организацию в любом случае должны именно вы.

Как регистрируется деловая активность, облагаемая ЕНВД

Для того чтобы спокойно заниматься деятельностью, которая облагается единым налогом, налогоплательщику (организации или ИП) рекомендуется отразить этот вид деятельности в регистрационных документах (в устав, в свидетельство ИП, а также внести изменения в государственный реестр).

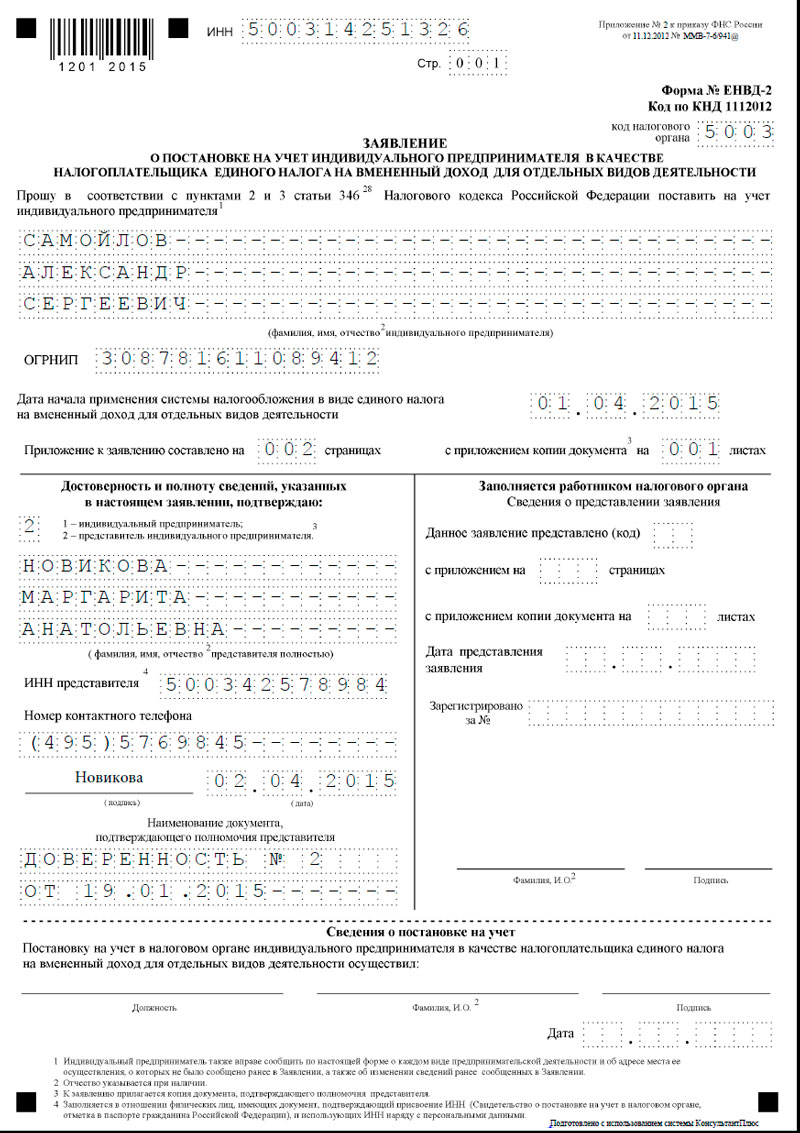

Кроме этого надо встать на учет в фискальных органах того региона, где вы ведете деятельность попадающую под налогообложение ЕНВД, и именно в этом регионе в будущем вам придется подавать декларацию. Если вы планируете работать в нескольких районах города, то достаточно зарегистрироваться в одном из них и декларацию подавать несколькими разделами. Зарегистрироваться как плательщик ЕНВД надо с первых дней работы и именно там где ведется деятельность, то есть в первые 5 рабочих дней. Организация регистрируется по форме бланка ЕНВД-1, а ИП – по форме ЕНВД-2.

Налоговым кодексом определены виды деятельности, имеющие так называемый «распределенный характер». Такие виды деятельности предполагают особый порядок постановки на учет (нет нужды регистрироваться в налоговой по месту осуществления деятельности, и обязанность постановки на учет ограничивается местопребыванием организации, а для ИП местом его регистрации). Уточнить соответствующие направления деятельности вы можете в третьем абзаце из п. 2 ст. 346.28 Налогового кодекса. Приводим виды деятельности имеющие «распределенный характер»:

транспортировка людей и грузов;

рекламная информация, размещенная на транспорте;

розничные продажи, носящие развозной или разносной характер.

Налоговая инспекция должна вас зарегистрировать (или снять с учета) за 5 дней с подачи соответствующего заявления (имеются в виду рабочие дни).

Формы отчетности по ЕНВД

Первая и главная форма отчетности – декларация по единому налогу. Она подается до 20 числа в месяце, идущим за отчетным периодом (налоговым периодом для этого налога является квартал). Так как ЕНВД считает объектом налогообложения определенную деятельность, то необходимо будет подготовить и сдать комплект отчетных документов, который соответствует выбранной системе или общей, или УСН. Однако для того, чтобы знать это точно, надо изучить региональные требования к ЕНВД. В некоторых случаях это может уменьшить количество документов. Помимо этого нельзя забывать, что ЕНВД не освобождает плательщиков от необходимости вести бухгалтерский учет, и от сдачи в налоговую предписанной законом отчетности.

Какие налоги платит плательщик ЕНВД

Полный перечень налоговых платежей для организаций и ИП, применяющих данную систему налогообложения, включает в первую очередь сам ЕНВД. Срок его внесения – до 25 числа в идущем за отчетным периодом месяце. Помните, что рассчитывают налог не с реального заработка, а с того, что вы могли бы получить. Определяется это на основе физических показателей осуществляемой вами деятельности. Например, размера торгового зала в магазине, количество людей в компании или автомобилей на балансе. Точнее можно узнать в ст.346.29.

Кроме этого данный вид налога не освобождает от платежей и отчетности по выплатам ПФР, от уплаты страховых медицинских платежей, по временной потере трудоспособности (это ввели в 2011 г.), а также от оплаты на страховки от травм или иных несчастных случаев. В обязательном порядке платится НДФЛ с зарплат сотрудников. Обязательно платятся транспортный налог, налог на землю, налог на организацию азартных игр. От них ЕНВД не освобождает.

Плательщики единого налога не платят налог на прибыль и НДС, но только когда речь идет о деловой активности, попадающей под ЕНВД. Если же вы хоть раз вышли за рамки этого перечня, не забудьте оплатить соответствующие налоги по применяемой вами системе.

Учет деятельности при ЕНВД

Деятельность, попадающая под ЕНВД, учитывается исключительно по физическим показателям. Указаний, как это делать, не дает ни НК, ни Минфин, ни сотрудники налоговой инспекции. Так что ваш налоговый инспектор не имеет права навязывать вам какую-либо форму учета, особенно ту, где надо указывать расходы, доходы или зарплату сотрудников. Однако если в вашем регионе такие «книжки по ЕНВД» распространены, то есть смысл ее купить, но только если ее цена не выше штрафа за неимение документов по учету физических показателей. При заполнении помните – ничего кроме этих самых показателей вы сообщать не обязаны, и доходы, или расходы учитывать не должны. Естественно, бухучет вести необходимо, но и тут возможны послабления – следите за нашими публикациями по теме ЕНВД или подписывайтесь на нашу рассылку новостей, и вы не пропусти важные налоговые новости по этой тематике.

Если предприниматель работает только по направлениям, попадающим под ЕНВД, то вы имеете право кроме физических показателей вообще ничего не учитывать, а фиксировать все только для себя. Однако не стоит перегибать палку – ваши записи должны подтверждать, что вы все делаете по закону, иначе есть риск, что проблемы появятся уже не с налоговыми, а с правоохранительными или санитарными органами. В 2013 году была попытка заставить плательщиков ЕНВД вести кассовые книги, но год спустя Банк России это прекратил.

Раздельный учет при ЕНВД

Для тех компаний, которые платят единый налог и одновременно ведут деятельность, под этот вид налога не попадающую, серьезной проблемой является раздельный учет. Очень непросто разделить доходы и расходы от разных видов деятельности. Причем основной сложностью является разделение затрат, поскольку среди них немало таких, которые отнести к одной из систем невозможно. Примером может служить зарплата управленческого персонала компании.

Так как администрация любого предприятия работает по всем направлениям бизнеса одновременно, то заработную плату приходится разделять на части, одну относить на ЕНВД, вторую на УСН или на общую систему. При этом помните, что те затраты на оплату труда, что относятся к «вмененке» не могут указываться в затратах при расчете налога на прибыль.

Второй важный момент – как отделить эти части зарплаты друг от друга? Ответ есть в ст.274 налогового кодекса – какая деятельность дает больший доход, на ту и относим основную долю расходов. На первый взгляд, это несложно. Однако тот факт, что так приходится учитывать все расходы, значительно добавляет работы бухгалтерии. К этому надо добавить еще ряд нюансов, таких как разные сроки расчета у разных налоговых платежей. ЕНВД платится каждый квартал, а ЕСН, замененный 6 лет назад (с 2010 года) обязательными взносами на страхование, — ежемесячно, так что как вести расчет – каждый месяц, поквартально или вообще за год, сразу нарастающим итогом, совершенно непонятно.

Помимо этого, для компаний, работающих по ОСН, есть еще раздельный учет НДС. К вычету можно отнести только те выплаты НДС по товарам или работам, которые применяются в деятельности, облагаемой НДС. А ведь еще есть налог на имущество, который тоже нужно рассчитывать, но лишь в части имущества, используемой в деятельности, облагаемой по ОСН.

Одним из решений позволяющим избежать раздельного учета является создание отдельного юрлица для работы только по ЕНВД .

Как сделать расчет ЕНВД

Для того чтобы рассчитать ЕНВД, вам потребуется статья 346.29 налогового кодекса. Там надо найти нужный вам вид деловой активности и посмотреть норму доходности на соответствующую физическую величину (площадь зала, автомобиль и пр.). Обратите внимание на п. 9. Если физический показатель за отчетный период менялся, то из этого пункта вы поймете что с этим делать при расчете. Норму базовой доходности на единицу физического показателя умножаете на количество этих единиц, применяете коэффициент К1, который ежегодно задает правительство (его называют дефлятор) и получаете сумму заработка, запланированную для вас чиновниками. Так вы получаете свой предполагаемый доход.

После этого полученный результат умножаете на местный коэффициент К2, только не забудьте, что округлять его можно до тысячных долей. При расчете этот коэффициент рассматривается как произведение величин, которые описывают местные факторы, влияющие на бизнес. К2 не бывает больше единицы. Сумма налога за месяц составит от 7,5 до 15% результата всех перемножений. Чтобы получить величину квартального налога, надо утроить ежемесячную сумму (но только если физический показатель не изменялся).

В тех случаях, когда у компании несколько направлений работы, попадающих под выплату единого налога, каждый из них рассчитывают отдельно и складывают результаты. Здесь надо помнить, что если вы работаете на разных территориях, то налог оплачивается отдельно в каждом случае.

Как правило, фактическая сумма налога ниже расчетного результата, поскольку ЕНВД снижается на сумму платежей, внесенных ПФР, ФСС, средств, выплаченных по временной нетрудоспособности. Здесь же учитываются выплаты по индивидуальным страховым договорам, если соблюдены положенные условия.

При учете вышеперечисленных сумм надо учесть следующее:

выплаты во всевозможные фонды можно брать в расчет, только если они сделаны в этом же налоговом периоде;

Оплату больничных листов учитывают, только если они сделаны не за счет соцстраха;

Снижение ЕНВД не должно быть больше половины суммы, снизить его до нуля могут только ИП без наемных сотрудников (с 2013 года).

Таким образом, формула единого налога за квартал выглядит так:

(базовая норма прибыли)х(физический показатель)хК1хК2х(ставка налога от 7,5 до 15%)=ЕНВД за один месяц. Повторяем расчет для 2-го и 3-го месяца – все суммируем и получаем сумму ЕНВД за квартал.

Как снизить единый налог

Единый налог рассчитывается на основе физических признаков деловой активности, так что снизить его сложно. Этот налог придумали специально для деловой активности, имеющей дело с наличными, хождение которых заметно затрудняет налоговый контроль. Поэтому единственный способ – работа с физическими признаками.

Если вы платите ЕНВД по размеру торгового зала, подумайте о перепланировке и субаренде, если ваш показатель – численность персонала, переведите кого-то из сотрудников на неполный день, или передайте часть работы на аутсорсинг.

Компании, у которых есть другие виды деятельности, могут использовать реорганизацию – создать из тех, кто занят в этой области новый отдел. Подчинить его напрямую директору, а остальной персонал не учитывать, как не имеющий отношения к единому налогу.

Тем же, кто платит с продаж рекламных площадей или с торгового места, лучше выбрать себе другую систему уплаты налогов.

Сложности ЕНВД

При уплате ЕНВД главная сложность – определить, где он начинается, а где заканчивается. Фискальные органы иногда трактуют эти моменты самым неожиданным образом. Для того чтобы разобраться в этом вопросе, лучше рассмотреть конкретные примеры.

Бытовые услуги.

Если вы хотите работать по ЕНВД, то оказывать бытовые услуги можете только обычным людям, не предпринимателям. Стоит вам заключить договор с организацией, как вы выходите из-под действия ЕНВД. Налоговый кодекс определяет список услуг, опираясь на ОКУН.

Однако в этом классификаторе все очень нечетко – есть сходные услуги в разных частях, каких-то услуг нет совсем. Так, если вы зарабатываете продажей и установкой оконных рам, то пока вы имеете дело с организациями, о едином налоге и речи не идет. Но стоит вам заключить договор, включающий установку окон, с обычным человеком, то продажа изделий превращается в услугу по ремонту или смене оконных рам.

Услуги по лечению животных, по ремонтным работам, автомойке и ТО автомобилей. Здесь не важно, кто ваш клиент – человек или организация. Важно помнить, что список услуг должен соответствовать Общероссийскому классификатору услуг и не включать в себя заправку автомобилей и стоянку.

Автостоянки. Здесь опять-таки неважно, кто ваш клиент, физическим признаком служит площадь. Вот только Минфин своим письмом № 03−06−05−04/143 постановил, что при подсчете площади надо в нее включить и проезды, и помещение для сторожа и прочее в том же духе.

Услуги автотранспорта. В этом направлении имеет значение количество единиц автомобильной техники. При расчете ЕНВД не учитывают машины, которые не используются для перевозок (те, что в ремонте, или используются для личных дел или просто на консервации). При этом интересно, что для перехода на ЕНВД учитывают абсолютно все автомобили, даже арендованные или взятые в лизинг. Не берутся в расчет во всех случаях всевозможные прицепы. Понять наверняка, надо ли учитывать машину можно по Общероссийскому классификатору ОК 013−94. Учитывайте, что в Кодексе нет точного определения автотранспортных услуг, так что избежать неточностей вам вряд ли удастся. Так, работа по вывозу твердых домашних отходов и перевозка негабаритного мусора, с точки зрения Минфина, транспортными услугами не является и для перевода на ЕНВД не годится. С другой стороны, компания, которая обеспечивает клиентам доставку своих товаров, может попасть в число плательщиков «вмененки», если доставка указана как платная услуга. Пока нет разъяснений по следующему вопросу: подлежит или нет обложению единым налогом сдача в аренду транспортного средства с экипажем.

Розничная торговля.

Это наиболее запутанное направление. Во-первых, есть разногласия по поводу физического показателя – учитывать торговое место, или все-таки площадь. Во-вторых, есть такие подакцизные товары, продажа которых, как и своей продукции, ЕНВД не облагается.

Со вторым пунктом дело обстоит проще – надо просто отдельно учитывать доход и затраты по товарам, попадающим и не попадающим под единый налог, и не забывать, что этот налог рассчитывают с единицы площади вне зависимости от того, сколько товаров не облагаемых ЕНВД продается на этой площади. Следующая проблема подстерегает вас в том, как закон определяет розничную торговлю. Дается оно на основании Гражданского кодекса и утверждает, что о розничной торговле можно вести речь, когда товар покупается для непосредственного использования, а не для предпринимательства. Разъяснения по этому вопросу дал Минфин. Они гласят, что покупателем может быть как человек, так и компания, но вот договоры поставки под единый налог не попадают. Так что если ваш покупатель захочет получить накладную, сделку могут признать не попадающей под данный способ налогообложения. Не все однозначно и с физическим признаком. Если магазин находится в капитальном строении, то налог считают от площади. Если же речь идет о киоске – то единицей служит торговое место. Трудности начинаются, когда торговать начинают в помещениях, ранее для розницы не предназначенных. В этом случае налоговая инспекция обычно настаивает на определении статуса помещения через проведение акта технической инвентаризации. Отказ может привести к рассмотрению вопроса в суде. Все эти сложности обходят стороной развозную торговлю. Там ЕНВД рассчитывается от числа работающих.

Общественное питание. Это направление близко к рознице, так как единый налог выплачивается с квадратного метра обеденного зала, к которому плюсуется площадь места для танцев и музыкантов. ЕНВД можно считать и по количеству работников. Непростым моментом является продажа готовых к употреблению продуктов (например, булочек в буфете столовой). Министерство финансов считает это розничными продажами и требует учитывать соответствующим образом. Не меньше проблем со столовыми для работников на предприятиях. Они могут не приносить дохода, могут быть убыточными, но ЕНВД по ним надо платить.

Рекламная деятельность. Из всего перечня деловой активности в этой области, ЕНВД используют только компании, которые распространяют рекламу и занимаются ее размещением. Разработка, изготовление – не может облагаться ЕНВД, такие организации могут применять только УСН или ОСН. Освобождается от ЕНВД рекламирование собственного предприятия (письмо № 03−11−04/3/198 Министерства финансов).

Доход от аренды мест для розничной торговли. ЕНВД платится только тогда, когда компания получает доход, сдавая места для торговли в аренду, но только там, где нет залов, предназначенных для торговли. То есть платить единый налог, сдавая в аренду магазин или часть его территории, не разрешено.

Имеет ли значение размер дохода при ЕНВД

Рост доходов компании или предпринимателя, платящего единый налог, не может стать поводом вывода из этой системы налогообложения. Сколько бы вы ни зарабатывали, потерять право использовать этот вид налогообложения можно, только если изменятся региональные правила и ваш вид деловой активности выпадет из перечня позволяющих платить единый налог, либо если у вас изменятся физические данные, по которым ведется расчет налога.

Скачать бланк декларации ЕНВД 2016 год бесплатно

Бесплатно скачать все версии формы декларации ЕНВД, а также порядок заполнения формы подготовленный федеральной налоговой службой можно

Учет страховых платежей «за себя»

Как уменьшить ЕНВД за счет уплаченных страховых платежей и фиксированных взносов в 2017 году

Кто может применять ЕНВД? Только лицо, осуществляющее один из следующих видов деятельности, перечисленных в ст. 346.26 Налогового кодекса РФ:

- Бытовые услуги (например, ремонт электроники, аудио- и видеотехники, аренда предметов мебели). Полный перечень таких услуг см. в распоряжении Правительства РФ от 24.11.2016 № 2496-р.

- Ветеринарные услуги (любая деятельность по проведению медицинского вмешательства в отношении жизни и здоровья животных).

- Ремонт, техническое обслуживание и мойку автомобилей.

- Перевозку пассажиров и грузов. Кто может применять ЕНВД в данном случае? Наиболее распространенные примеры — услуги такси, общественного транспорта, доставка различных предметов, товаров и др.

Для применения ЕНВД в отдельно взятом субъекте государства органы местного самоуправления обязаны принять собственный нормативно-правовой акт, в котором установить, кто может быть на ЕНВД.

Перечень видов деятельности может быть короче указанного в федеральном законе, поэтому следует руководствоваться именно положениями законодательных актов местных органов власти, чтобы точно знать, кто может применять ЕНВД . Введение в муниципальном образовании торгового сбора на избранный бизнесменом вид деятельности исключает возможность перехода на ЕНВД (п. 2.1 ст. 346.26 НК РФ).

Требования к плательщикам, которые в 2017 году планируют использовать ЕНВД

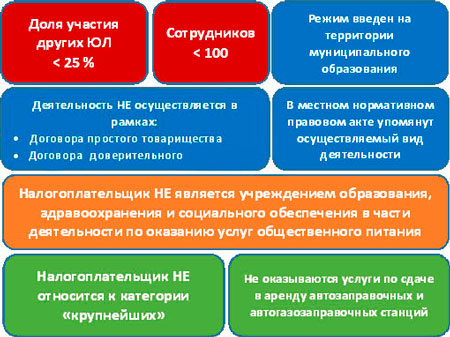

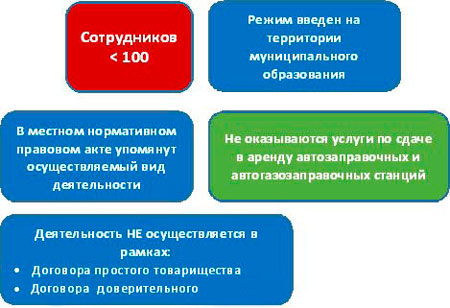

Кто может применять ЕНВД в 2017 году? Только субъекты предпринимательской деятельности, которые не обладают хотя бы одним из следующих признаков, предусмотренных ст. 346.26 НК РФ:

- среднесписочное количество работников превышает 100 человек за предыдущий год;

- субъект (юридическое лицо (ЮЛ), ИП) осуществляет предпринимательскую деятельность в соответствии с договорами о доверительном управлении имуществом или является участником договора простого товарищества;

- оказание услуг общепита учреждением социального обеспечения, образования или здравоохранения;

- доля участия других юридических лиц в уставном капитале ЮЛ превышает 25%;

- субъект предпринимательской деятельности реализует сельхозпродукцию, произведенную в рамках направления, переведенного на ЕСХН;

- деятельность связана с передачей в аренду автозаправочных станций (газовых, бензиновых, дизельных);

- субъект предпринимательской деятельности признан крупнейшим налогоплательщиком в соответствии с правилами ст. 83 НК РФ (рассматривается объем выручки).

Остановимся на последнем пункте более подробно и определим, кто может быть признан крупным налогоплательщиком и, соответственно, лицом, не имеющим права на переход на систему ЕНВД.

Ограничение по выручке. Какие суммы она не должна превышать. Кто является крупнейшим налогоплательщиком

Исключающие возможность применения ЕНВД ограничения по выручке 2017 года можно узнать из приказа ФНС РФ 16.05.2007 № ММ-3-06/308@, в котором установлены критерии отнесения организаций к крупнейшим налогоплательщикам на федеральном уровне.

Рассмотрим эти критерии:

- Экономические показатели (объем налогов к уплате свыше 1 млрд в год, размер активов, размер выручки и др.). Например, у тех, кто может применять ЕНВД , выручка за 1 год не должна превышать (по форме 2 «Отчет о прибылях и убытках») 20 млрд руб. На региональном уровне допускается установление более жестких критериев (по объему выручки за год — от 2 млрд). Иные ограничения по ЕНВД по выручке в 2017 году законодательством не предусмотрены.

- Наличие в рамках отношений взаимозависимости (ст. 105.1 НК РФ) возможности влиять на принятие решений в зависимой организации, обладающей вышеуказанными экономическими показателями.

- Наличие лицензии на банковскую, страховую (в т. ч. пенсионное страхование) деятельность, на деятельность профессионального участника рынка ценных бумаг или деятельность по ведению реестра.

- Налоговый мониторинг (проводится только в отношении налогоплательщика, соответствующего ряду требований, перечисленных в п. 3 ст. 105.26 НК РФ).

Иные особенности применения ЕНВД, которые должны быть учтены плательщиками

Те, кто может применять ЕНВД, обязательно должны вести отдельный налоговый учет для ЕНВД и иных налоговых режимов (п. 8 ст. 346.18 НК РФ).

Условия применения ЕНВД предусматривают замену этим налоговым режимом нескольких видов налога:

- на прибыль (УСН);

- добавленную стоимость;

- имущество организаций;

- доходы физических лиц (НДФЛ).

Налог уплачивается в виде фиксированной суммы в процентах от спрогнозированного дохода.

Ограничения, о которых должен помнить каждый, кто платит ЕНВД , включают в себя необходимость применения этого спецрежима наравне с другими системами налогообложения в отношении видов деятельности, по которым использовать ЕНВД запрещено (за исключением реализации сельхозпродукции при ЕСХН, п. 2.1 ст. 246.35 НК РФ).

Порядок перехода на ЕНВД

Те, кто может применять ЕНВД, должны подать письменное заявление в налоговый орган по форме, установленной приказом ФНС РФ от 11.12.2012 № ММВ-7-6/941.

Согласно правилам ст. 346.28 НК РФ направить такое заявление необходимо не позднее 5 дней с момента начала деятельности, в отношении которой планируется применять режим налогообложения ЕНВД.

При нарушении этого срока подлежит уплате штраф, предусмотренный ч. 1 ст. 116 НК РФ (письмо ФНС РФ от 29.03.2016 № СА-4-7/5366). В судебной практике встречается подход, согласно которому в такой ситуации штраф не подлежит взысканию, если налогоплательщик состоит на учете по месту его регистрации (постановление АС УО от 23.11.2015 № Ф09-8444/15 по делу № А76-10300/2015).

Если заявление не было подано, а декларации по ЕНВД представляются, налогоплательщик будет привлечен к ответственности по ч. 2 ст. 116 НК РФ (см. постановление 13-го ААС от 18.02.2015 № 13АП-30417/14 по делу № А21-7144/2014).

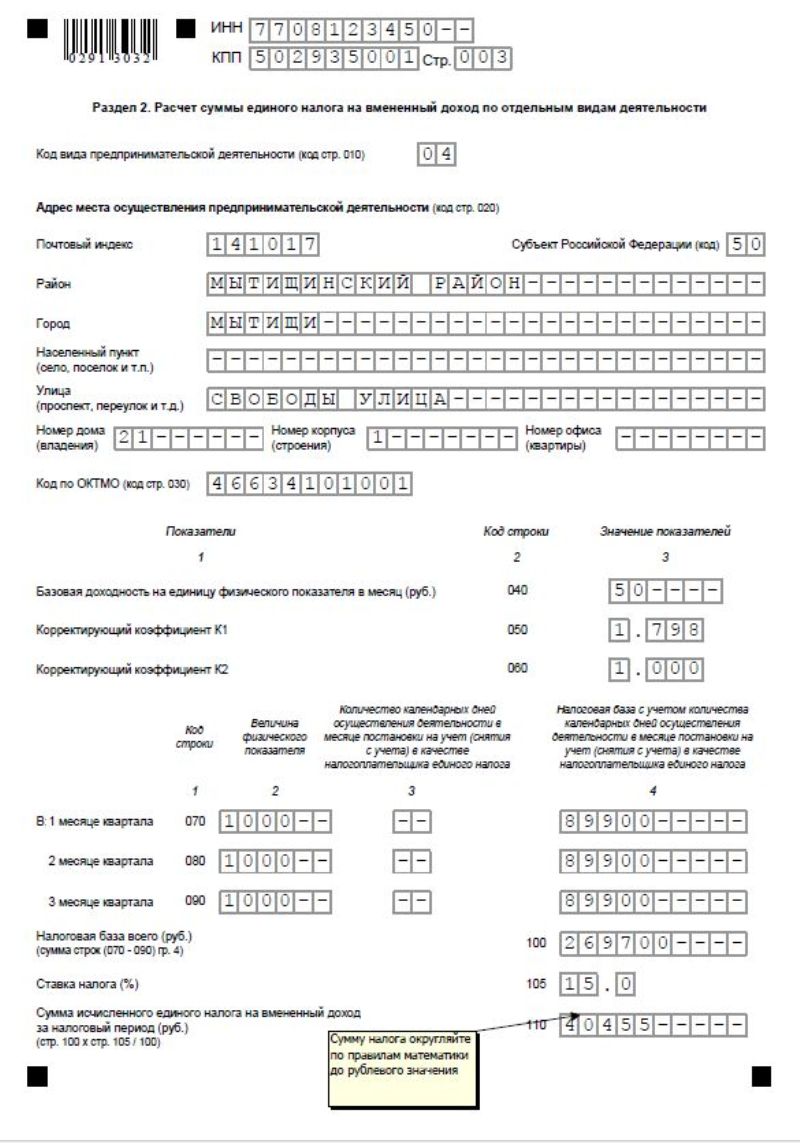

Как рассчитывается ЕНВД

ЕНВД составляет 15% от расчетной налогооблагаемой базы за период. Налог к уплате за квартал рассчитывается по формуле:

15% × БД × (Ф1 + Ф2 + Ф3) × К_1 × К_2,

где: БД — базовая доходность;

Ф1, Ф2, Ф3 — физический показатель за 1, 2 и 3-й месяц квартала соответственно;

К_1 — коэффициент, установленный Министерством экономического развития РФ;

К_2 — коэффициент, установленный на уровне субъекта.

Размеры базовой доходности и физических показателей для каждого вида деятельности зафиксированы в ст. 346.29 НК РФ. Коэффициент К_1 в 2017 году установлен Минэкономразвития РФ на уровне 1,798, коэффициент К_2 в различных регионах неодинаков. Его значение может составлять от 0,005 до 1.

Рассмотрев существующие условия применения ЕНВД в 2017 году можно сделать несколько важных выводов:

- Кто может применять ЕНВД , устанавливается в НК РФ. Перечень возможных видов деятельности и требований к налогоплательщикам также содержится в кодексе.

- Этот режим будет наиболее выгодным решением для тех предпринимателей, чьи фактические доходы значительно превышают заложенные в прогнозе для ЕНВД.

- Расчет ЕНВД — это более простая процедура по сравнению с расчетами при использовании других систем налогообложения, так как он заменяет собой сразу несколько налогов и устанавливается всегда в стабильной сумме.

Единый налог на вменённый доход - именно такая расшифровка ЕНВД применяется в официальных документах – это особый термин, обозначающий специальный налог, рассчитываемый по формуле, которым пользуются представители небольших предприятий и фирм, различные общества с ограниченной ответственностью (ООО) и индивидуальные предприниматели (ИП). Такой налоговый режим в просторечье называют «вменёнка», он позволяет значительно упростить процессы расчётов суммы необходимого платежа.

Применение этого налогового режима основывается на предположении, что чем большую площадь помещений вы имеете и больше принимаете на работу сотрудников, у вас, как представителя малого бизнеса, образовывается больший доход, а соответственно и больший налог вы должны заплатить.

Он не зависит от реальной прибыли и даже если бизнес не ведётся, ежеквартальные выплаты обязательны. Совсем недавно, до 2013 года ЕНВД было единственно доступной формой налогообложения для ИП и ООО. Сейчас бизнесмены могут выбирать этот вид налогообложения из нескольких.

Полное перечисление таких видов деятельности предпринимателей, которые могут использовать единый налог на вменённый доход, приведён в НК Российской Федерации в ст. 346.29. Но лишь того, что ваш вид деятельности входит в этот список недостаточно, чтобы пользоваться ЕНВД. Решение о том, чтобы применялась система налогообложения ЕНВД, принимают местные органы власти и самоуправления в каждом конкретном случае.

Кроме принадлежности к списку видов деятельности, существует необходимость присутствия и некоторых экономических условий:

- численность персонала за последний год не должна превышать 100 человек;

- отсутствие принадлежности к «крупнейшим налогоплательщикам» — тем, кто приносит наибольшую прибыль местным бюджетам;

- совокупная площадь торгового зала должна быть равна или быть меньше 150 квадратных метров.

Кроме того, фирма должна быть организована частными лицами на ¾ или более, при этом не быть товариществом или доверительным фондом.

Вместо каких налогов применяют «вменёнку»

Вменённый налог - это тот вид налога, который заменяет собой несколько видов налога:

- налог на прибыль;

- налог на добавленную стоимость;

- налог на имущество.

Читайте также: Что такое ликвидность простыми словами

Но здесь нужно помнить, что заменить «вменёнкой» эти виды налогов можно лишь для того вида деятельности, которое подходит под ЕНВД , то есть платить НДС по агентским или таможенным обязательствам всё равно придётся.

Расчёт суммы ЕНВД

ЕНВД=ВД*Д*М*С, где:

- ВД – произведение метража помещения, количество персонала и базовой доходности, значение которой уточняют в отделении ИФНС;

- Д – дефлятор – коэффициент, устанавливаемый ежегодно министерством Минэкономразвития;

- М – коэффициент, устанавливаемый властями муниципального образования, также уточняется в ИФНС;

- С – коридор ставок, устанавливаемый властями региона.

По этой формуле рассчитывается ЕНВД за один месяц. Так как налог уплачивается ежеквартально, то полученную цифру необходимо умножить на три.

Как предоставлять отчёт по ЕНВД

Подача отчётности должна происходить один раз в квартал, не позднее 25 числа, того месяца, который следует за отчётным периодом.

Отчётность подаётся несколькими способами.

- В бумажном виде. Ответственное лицо приносит отчёт в налоговую самостоятельно. Отчёт подаётся в двух распечатанных экземплярах, один отдаётся инспектору, а второй остаётся на предприятии с отметкой о сдаче. Либо же можно послать отчёт по почте с описью вложения.

- Электронными каналами связи. Это можно сделать на сайте ИФНС. Если на предприятии есть не больше 25 сотрудников, то подать отчётность можно только в электронном виде.

Если выбран первый вариант, то подачу должен осуществлять либо руководитель фирмы, либо тот сотрудник, у которого есть нотариальная доверенность .

Бланк декларации доступен на различных сайтах, в том числе сайте ФНС. В бланке декларации, состоящем всего из четырёх страниц, заполняется второй и третий разделы и, естественно, титульный лист.

Общая схема порядка выплат ЕНВД

Как уже было сказано, единый налог на вменённый доход платится не позднее 25 числа того месяца, который приходит после окончания квартала, за который отчитывается предприятие. Фактически это значит, что за первый квартал необходимо платить не позже 25.04, за второй – не позже 25.06, за третий – не позже 25.10, за четвёртый – не позже 25.01.

Если приведённые выше даты приходятся на выходные или праздники, то предприятие обязано рассчитаться не позднее первого рабочего дня, после указанной даты. Налог перечисляется в тот орган налоговой службы, к которому прикреплено предприятие.

При оплате ЕНВД, очень важно не пропустить крайний срок выплат. В противном случае на предприятие накладывается штраф и начисляется пеня за каждый день просрочки.

Способы снижения налоговой нагрузки

Существует несколько способов уменьшения налоговой нагрузки.

- В зависимости от числа сотрудников. Если у индивидуального предпринимателя нет персонала, то можно вычесть взносы, уплаченные во внебюджетные фонды. Если есть хоть один сотрудник, то бизнесмен может вычитать суммы, оплаченные в фонды за сотрудников. Вычесть платёж в соцстрах за себя не получится.

- Учитывая, что коэффициент М устанавливается органами местной власти и зависит от места регистрации предприятия, для уменьшения выплат можно выбрать населённый пункт с минимальным коэффициентом.

- Наконец, ещё один способ экономии средств путём уменьшения ЕНВД это уменьшения торговой площади.