Абсолютная маржа. Как считать маржу? Объясняем на пальцах

В общем случае термин «маржа», недавно пришедший в электронную коммерцию, применяется в биржевой, торговой, банковской практике. Обозначает он разницу между отпускной ценой и себестоимостью единицы продукции. Часто так называют прибыль, полученную на единицу продукции либо коэффициент прибыльности в процентах от отпускной цены. По сути, это рентабельность продаж. А коэффициент прибыльности является основным показателем, определяющим прибыльность всего предприятия в целом.

Основные расчетные формулы

М = ОЦ – СП, где:

М – маржа (называемая прибылью на единицу продукции)

ОЦ – значение отпускной цены,

СП – показатель себестоимости продукции.

К = П / ОЦ, где:

К – значение коэффициента прибыльности в %,

П – прибыль на ед. продукции

Коммерческий смысл и значение понятия маржинальности

Компания тем прибыльнее, чем выше коэффициент. Успешность компании определяется ее высокой маржинальностью. Любое решение, принимаемое топ-менеджерами в сфере маркетинговых стратегий, должно основываться на анализе маржинальности. Ключевым фактором прогноза доходности потенциальных клиентов, рентабельности самого маркетинга, формирования ценовой политики так же является маржа.

О единицах продукции

Каждая компания имеет собственную величину единицы продукции при расчете коммерческой маржи. Она может выражаться в тоннах, штуках, литрах и т.д. Например, табачная промышленность оперирует как штуками сигарет, так и блоками, пачками, коробками. В банковской деятельности маржу рассчитывают, оперируя показателями количества счетов, клиентов, транзакций, кредитов и т.д. Например, маржой в банке может называться разница между ставками по вкладам и кредитам. На фондовом рынке – разница между курсом ценных бумаг на день заключения и день исполнения сделки. В маркетинге это наценка, устанавливаемая предприятиями. Мгновенное переключение с одной концептуальной модели расчета на другую является необходимым условием профессиональной деятельности менеджеров.

Существующая в России так называемая валовая прибыль является ничем иным, как маржинальной прибылью. Хотя так ее можно назвать все же с некоторой натяжкой. По сути, это разница между прибылью от реализации произведенной продукции (без НДС и акцизов) и затратами на производство. Другое распространенное название маржинальной прибыли (МП) – сумма покрытия – более ясно определяет ее как часть выручки, идущей на формирование прибыли и покрытие затрат. Смысл показателя в том, что чем выше МП, тем быстрее произойдет возмещение затрат и, соответственно, тем выше будет прибыль, получаемая предприятием.

Расчет

Как рассчитать маржу в данном случае? Не мудрствуя лукаво, маржинальная прибыль рассчитывается на единицу выпускаемой и реализуемой продукции. Из этого расчета сразу становится понятно, стоит ли ожидать прирост прибыли засчет выпуска каждой отдельно взятой единицы товара. Рассчитанный показатель маржинальной прибыли не характеризует эффективность предприятия в целом, но помогает выявить наиболее выгодные (и наиболее убыточные) в плане возможной прибыльности виды продукции. МП зависит от таких изменчивых рыночных показателей, как переменные затраты и цена. Чтобы добиться увеличения маржинальной прибыли (дохода), приходится увеличить наценку на продукцию и/или продавать больше. Маржинальная прибыль представляет собой разницу дохода от реализации и переменных затрат.

Иногда используется другое ее название – вклад на покрытие. МП – это вклад на формирование прибыли и покрытие затрат (постоянных). В случае если предприятие занимается выпуском или реализацией нескольких видов продукции, расчет маржинальной прибыли просто необходим. Он позволит рассчитать долю вклада каждого из видов в общий доход предприятия. Исходя из полученных результатов расчета, выбирается группа более доходной продукции и отсеивается менее доходная.

Иногда используется другое ее название – вклад на покрытие. МП – это вклад на формирование прибыли и покрытие затрат (постоянных). В случае если предприятие занимается выпуском или реализацией нескольких видов продукции, расчет маржинальной прибыли просто необходим. Он позволит рассчитать долю вклада каждого из видов в общий доход предприятия. Исходя из полученных результатов расчета, выбирается группа более доходной продукции и отсеивается менее доходная.

Следующий показатель - норма маржинального дохода - определяет долю маржинального дохода в выручке после реализации или долю средней величины МП в цене продукции.

Европейская учетная система

Европейская учетная система совершенно иначе определяет понятие маржи. Если в России «маржа», скорее, является синонимом прибыли, то в Европе валовая маржа - показатель общего дохода от продажи после понесенных прямых расходов на производство товаров и услуг. Выражается она в процентном отношении.

Маржа 100 – 200% - возможно ли это

Иногда в прессе и в кулуарных беседах приходится слышать подобные победные заявления. Но может ли это быть правдой? Исходя из самого определения маржи – показателя рентабельности продаж – однозначно нет. Маржа может приближаться к 100% за счет снижения себестоимости. Но так же, как не может быть нулевой себестоимости, так же не может быть маржи (рентабельности) 100%.

Понятие наценки и маржи (в народе еще говорят «зазор») схожи между собой. Их легко спутать. Поэтому сначала четко определимся с разницей между этими двумя важными финансовыми показателями.

Наценку мы используем для формирования цен, а маржу для вычисления чистой прибыли из общего дохода. В абсолютных показателях наценка и маржа всегда одинаковы, а в относительных (процентных) показателях всегда разные.

Формулы расчета маржи и наценки в Excel

Простой пример для вычисления маржи и наценки. Для реализации данной задачи нам нужно только два финансовых показателя: цена и себестоимость. Мы знаем цену и себестоимость товара, а нам нужно вычислить наценку и маржу.

Формула расчета маржи в Excel

Создайте табличку в Excel, так как показано на рисунке:

В ячейке под словом маржа D2 вводим следующею формулу:

В результате получаем показатель объема маржи, у нас он составил: 33,3%.

Формула расчета наценки в Excel

Переходим курсором на ячейку B2, где должен отобразиться результат вычислений и вводим в нее формулу:

В результате получаем следующий показатель доли наценки: 50% (легко проверить 80+50%=120) .

Разница между маржей и наценкой на примере

Оба эти финансовые показатели состоят из прибыли и расходов. Чем же отличается наценка и маржа? А отличия их весьма существенны!

Эти два финансовых показателя отличаются способом вычисления и результатами в процентном выражении.

Наценка позволяет предприятиям покрыть расходы и получить прибыль. Без нее торговля и производство пошли б в минус. А маржа - это уже результат после наценки. Для наглядного примера определим все эти понятия формулами:

- Цена товара = Себестоимость + Наценка.

- Маржа - является разницей цены и себестоимости.

- Маржа - это доля прибыли которую содержит цена, поэтому маржа не может быть 100% и более, так как любая цена содержит в себе еще долю себестоимости.

Наценка – это часть цены которую мы прибавили к себестоимости.

Маржа – это часть цены, которая остается после вычета себестоимости.

Для наглядности переведем выше сказанное в формулы:

- N=(Ct-S)/S*100;

- M=(Ct-S)/Ct*100.

Описание показателей:

- N – показатель наценки;

- M – показатель маржи;

- Ct – цена товара;

- S – себестоимость.

Если вычислять эти два показателя числами то: Наценка=Маржа.

А если в процентном соотношении то: Наценка > Маржа.

Обратите внимание, наценка может быть и 20 000%, а уровень маржи никогда не сможет превысить 99,9%. Иначе себестоимость составит = 0р.

Все относительные (в процентах) финансовые показатели позволяют отображать их динамические изменения. Таким образом, отслеживаются изменения показателей в конкретных периодах времени.

Они пропорциональны: чем больше наценка, тем больше маржа и прибыль.

Это дает нам возможность вычислить значения одного показателя, если у нас имеются значения второго. Например, спрогнозировать реальную прибыль (маржу) позволяют показатели наценки. И наоборот. Если цель выйти на определенную прибыль, нужно вычислить, какую устанавливать наценку, которая приведет к желаемому результату.

Пред практикой подытожим:

- для маржи нам нужны показатели суммы продаж и наценки;

- для наценки нам нужна сумма продаж и маржа.

Как посчитать маржу в процентах если знаем наценку?

Для наглядности приведем практический пример. После сбора отчетных данных фирма получила следующие показатели:

- Объем продаж = 1000

- Наценка = 60%

- На основе полученных данных вычисляем себестоимость (1000 - х) / х = 60%

Отсюда х = 1000 / (1 + 60%) = 625

Вычисляем маржу:

- 1000 - 625 = 375

- 375 / 1000 * 100 = 37,5%

Из этого примера следует алгоритм формулы вычисления маржи для Excel:

Как посчитать наценку в процентах если знаем маржу?

Отчеты о продажах за предыдущий период принесли следующие показатели:

- Объем продаж = 1000

- Маржа = 37,5%

- На основе полученных данных вычисляем себестоимость (1000 - х) / 1000 = 37,5%

Отсюда х = 625

Вычисляем наценку:

- 1000 - 625 = 375

- 375 / 625 * 100 = 60%

Пример алгоритма формулы вычисления наценки для Excel:

Примечание. Для проверки формул нажмите комбинацию клавиш CTRL+~ (клавиша «~» находится перед единичкой) для переключения в соответствующий режим. Для выхода из данного режима, нажмите повторно.

Здравствуйте, уважаемый(ая) коллега! В сегодняшней статье речь пойдет о таком известном экономическом термине, как маржа. Многие начинающие предприниматели, а также участники закупок понятия не имеют, что это такое и как она рассчитывается. Данный термин в зависимости от того, в какой сфере он используется, имеет различные значения. Поэтому в данной статье мы рассмотрим самые распространенные виды маржи и детально остановимся на марже в торговле, т.к. именно она представляет наибольший интерес для поставщиков, участвующих в государственных и коммерческих тендерах.

1. Что такое маржа простыми словами?

Термин “маржа” чаще всего встречается в таких сферах, как торговля, биржевая торговля, страхование и банковская деятельность. В зависимости от сферы деятельности, в которой этот термин используется, он может обладать своей спецификой.

Маржа (от англ. Margin — разница, преимущество) — разница между ценами товаров, курсами ценных бумаг, процентными ставками и прочими показателями. Такая разница может выражаться, как в абсолютных величинах (например, рубль, доллар, евро), так и в процентах (%).

Простыми словами маржа в торговле — это разница между себестоимостью товара (стоимостью его изготовления или закупочной стоимостью) и его конечной (отпускной) ценой. Т.е. это некий показатель эффективности экономической деятельности конкретно взятой компании или предпринимателя.

В данном случае это относительная величина, которая выражается в % и определяется по следующей формуле:

М = П/Д * 100% ,

П — прибыль, которая определяется по формуле:

П = отпускная цена — себестоимость

Д — доход (отпускная цена).

В промышленности норма маржи составляет 20% , а в торговле – 30% .

Однако хочу отметить, что маржа в нашем и западном понимании сильно отличается. У европейских коллег она представляет собой отношение прибыли от продажи товара к его отпускной цене. У нас же для расчета используется чистая прибыль, а именно (отпускная цена — себестоимость).

2. Виды маржи

В данном разделе статьи мы с вами рассмотрим самые распространенные виды маржи. Итак, давайте начнем…

2.1 Валовая (гросс) маржа

Валовая маржа (англ. gross margin) — это процент от общего объема выручки компании, который она сохраняет после понесенных прямых расходов, связанных с производством своих товаров и услуг.

Валовая маржа рассчитывается по следующей формуле:

ВМ = (ВП/ ОП) *100% ,

ВП — валовая прибыль, которая определяется как:

ВП = ОП — СС

ОП — объем продаж (выручка);

СС — себестоимость проданных товаров;

Таким образом, чем выше у компании показатель ВМ, тем больше средств сохраняет компания на каждый рубль продаж для обслуживания прочих своих расходов и обязательств.

Отношение ВМ к сумме выручки от реализации товара называется коэффициентом валовой маржи.

2.2 Маржа прибыли

Существует еще одно понятие, которое аналогично валовой марже. Это понятие — маржа прибыли . Этот показатель определяет рентабельность продаж, т.е. долю прибыли в общем объеме выручки компании.

2.3 Вариационная маржа

Вариационная маржа — сумма, уплачиваемая/получаемая банком или участником торгов на бирже в связи с изменением денежного обязательства по одной позиции в результате её корректировки по рынку.

Данный термин используется в биржевой деятельности. Вообще для биржевиков существует масса калькуляторов для расчета маржи. Вы без труда их найдете в интернете по данному поисковому запросу.

2.4 Чистая процентная маржа (банковская процентная маржа)

Чистая процентная маржа — один из ключевых показателей оценки эффективности банковской деятельности. ЧПМ определяется как отношение разницы между процентными (комиссионными) доходами и процентными (комиссионными) расходами к активам финансовой организации.

Формула для расчета чистой процентной маржи выглядит следующим образом:

ЧПМ = (ДП — РП)/АД ,

ДП — процентные (комиссионные) доходы;

РП — процентные (комиссионные) расходы;

АД — активы, приносящие доход.

Как правило, показатели ЧПМ финансовых учреждений можно найти в открытых источниках. Этот показатель очень важен для оценки устойчивости финансовой организации при открытии в ней счета.

2.5 Гарантийная маржа

Гарантийная маржа — это разница между стоимостью залога и величиной выданного кредита.

2.6 Кредитная маржа

Кредитная маржа — разница между оценочной стоимостью товара и размером кредита (займа), выданного финансовой организацией для покупки этого товара.

2.7 Банковская маржа

Банковская маржа (bank margin) — это разница между ставками кредитного и депозитного процента, кредитными ставками для отдельных заемщиков, либо процентными ставками по активным и пассивным операциям.

На показатель БМ оказывают влияние сроки выдаваемых кредитов, сроки хранения депозитов (вкладов), а также проценты по этим кредитам или депозитам.

2.8 Фронт и бэк маржа

Эти два термина следует рассматривать вместе, т.к. они связаны между собой,

Фронт маржа – это прибыль с наценки, а бэк маржа – это прибыль, полученная компанией от скидок, акций и бонусов.

3. Маржа и прибыль: в чем разница?

Некоторые специалисты склоняются к тому, что маржа и прибыль являются равнозначными понятиями. Однако на практике эти понятия отличаются друг от друга.

Маржа — это разница между показателями, а прибыль — конечный финансовый результат. Формула расчёта прибыли приведена ниже:

Прибыль = В – СП – КИ – УЗ – ПУ + ПП – ВР + ВД – ПР + ПД

В — выручка;

СП — себестоимость продукции;

КИ — коммерческие издержки;

УЗ — управленческие затраты;

ПУ — проценты уплаченные;

ПП — проценты полученные;

ВР — внереализованные расходы;

ВД — внереализованные доходы;

ПР — прочие расходы;

ПД — прочие доходы.

После этого на полученное значение начисляется налог на прибыль. И после вычета этого налога получается — чистая прибыль .

Подводя итог всему вышесказанному можно сказать, что при расчете маржи учитывается только один тип издержек — переменные затраты, которые закладываются в себестоимость производства продукции. А при расчете прибыли учитываются все расходы и доходы, которые несет компания при производстве своей продукции (или оказании услуг).

4. Чем отличается маржа от наценки?

Очень часто маржу ошибочно путают с торговой наценкой. Наценка — отношение прибыли от продажи товара к его себестоимости. Для того чтобы у вас больше не возникало путаницы, запомните одно простое правило:

Маржа это отношение прибыли к цене, а наценка это отношение прибыли к себестоимости.

Давайте на конкретном примере попробуем определить разницу.

Предположим, вы приобрели товар за 1000 рублей, а продали его за 1500 рублей. Т.е. размер наценки в нашем случае составил:

Н = (1500-1000)/1000 * 100% = 50%

Теперь давайте определим размер маржи:

М = (1500-1000)/1500 * 100% = 33,3%

Соотношение между показателями маржи и наценки для наглядности приведено в таблице ниже:

Важный момент: Торговая наценка очень часто бывает больше 100% (200, 300, 500 и даже 1000%), а вот маржа не может превышать 100%.

Для того чтобы лучше понять разницу между двумя этими понятиями, предлагаю вам посмотреть небольшое видео:

5. Заключение

Как вы уже смогли понять, маржа это аналитический инструмент для оценки эффективности компании (за исключением биржевой торговли). И прежде чем наращивать производство, выводить на рынок новый товар или услугу необходимо оценить начальное значение маржи. Если вы увеличиваете отпускную стоимость товара, а размер маржи при этом не увеличивается, то это говорит лишь о том, что размер издержек на его производство также растет. И при такой динамике существует риск оказаться в убытке.

На этом, пожалуй, все. Надеюсь, что теперь вы имеете необходимое представление о том, что такое маржа и каким образом она рассчитывается.

P.S.: Если после изучения вышеизложенного материала у вас остались вопросы, то задавайте их в комментариях к этой статье. Обязательно ставьте лайки и делитесь ссылками на статью со своими друзьями и коллегами в социальных сетях.

Работу коммерческой фирмы оценивают по прибыли. Но численное выражение слабо отражает динамику по месяцам, ведь выручка меняется в зависимости от сезона и иных факторов. Поэтому чаще используют показатель маржинальной прибыли в процентах. Как посчитать маржу, подробно рассмотрим в этой статье.

Понятие маржи

Произошел термин от английского «margin» переводимого, как разница, преимущество. За базовые значения принимаются себестоимость товара и цена для конечного потребителя. Выражается маржинальная прибыль в процентах, что отражает динамику рентабельности предприятия независимо от размера затрат на оперативную деятельность и полученной выручки.

Рис. 1. Высокий показатель прибыли не всегда означает большую маржу

Применяется понятие маржи независимо от сферы: банк, производство, оказание бытовых услуг населению. Обобщенный показатель, на первый взгляд, эффективен в разных направлениях учета.

Какие виды маржи используются

Одно дело - бухгалтерский учет небольшой компании, где ключевым является общая прибыль. Иной случай, когда руководителю надо высчитать эффективность работы разных отделов: закупки, продаж, производства. Тогда приходится разделять финансовые результаты и вычислять маржу, отталкиваясь от «индивидуальных» показателей.

Чаще маржу подразделяют на категории:

- валовая. Иногда говорят «гросс маржа». Подходит для вычисления уровня затрат по закупке сырья, реализации товаров, на выплату заработных плат;

- операционная. Это соотношение операционной прибыли к доходу предприятия. Оно указывает на эффективность работы (чем выше, тем лучше). На практике эта цифра используется при оценке промежуточных результатов, для отслеживания динамики в производстве/торговле;

- чистая. Прибыль на единицу выручки. Показатель хорош для отделов, работающих над планированием дальнейшей деятельности компании. Применяется на крупных предприятиях, где затратная часть бюджета может изменяться значительно;

- процентная. Используется банками, иными финансовыми учреждениями. Бывают показатели абсолютные и относительные. Первый вариант показывает, насколько успешна фирма в текущем периоде, второй – по сравнению с предыдущими результатами.

Как рассчитывают маржу

При желании это можно сделать и на калькуляторе, но таблицы удобнее, т.к. могут стать приложением к отчету, в них можно составлять графики, диаграммы. Исходные данные берутся в рублях, результат вычислений получают в процентах.

Формула маржинальности:

М = (В – З)/В x 100%, где

М – маржа (в процентах); В – валовая выручка (предприятия или отдельно взятого подразделения); З – затраты (себестоимость продукции, аренда, зарплаты, налоги).

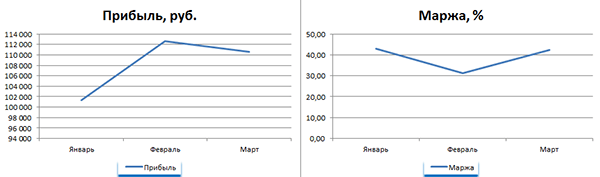

Рис. 2. Подобную таблицу составляют по итогам каждого отчетного периода

Предложенная формула маржинальности остается неизменной независимо от исходных данных. Например, отдел продаж берет за показатель «З» закупочную стоимость товаров, затраты на складские помещения, транспорт, зарплаты. На производстве же вместо товара учитывается сырье, расходные материалы, используемые в изготовлении продукции.

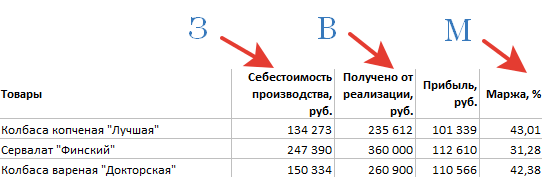

Приведенная формула вносится в таблицу Excel, указываются нужные колонки, а в соответствующие графы вводятся исходные данные.

Сравнение отдельных периодов (месяцев, кварталов, годов) позволяет оценить динамику, определить общую тенденцию – происходит спад или подъем. Чем крупнее предприятие, тем чаще рекомендуется делать подобные срезы.

Рис. 3. По такому графику легко увидеть рост затрат, падение прибыли

Процентные соотношения используются и для вычисления коэффициентов. Это сравнение прибыльности по закупкам отдельным партиям сырья, работы с поставщиками. Формула расчета маржи востребована и при создании бизнес-плана на новые направления. Благодаря наличию цифр по размеру прибыли, суммам затрат проще планировать развитие компании (хватит ли потенциала рынка, требуется ли расширяться на другие регионы).

Есть ли различия в расчетах наценки и маржи

При подготовке исходных данных для расчета маржи в процентах стоит учесть разницу между маржой и наценкой. Часто второе понятие используют в качестве синонима для термина «прибыль». Но на практике его назначение несколько иное.

Наценка – увеличение стоимости товара/услуг при выборе контрагентами дополнительных условий поставки, предусмотренных договором.

Получается, что наценка является лишь частью маржи. Чаще всего к ней прибегают, если возрастают оперативные затраты, приходится подключать новых подрядчиков, закупать оборудование ради исполнения новых условий договора. Если использовать в качестве исходных данных наценку и попытаться вычислить за счет нее рентабельный уровень затрат, получится недостоверная цифра.

Ценность маржинального анализа в бизнесе

Составление отчетов по марже за отчетный период, сравнение значений за разные месяцы/годы играет ощутимую роль при принятии управленческих решений. На этом показателе базируется работа ряда подразделений (сотрудников). Благодаря ее точным данным проводятся следующие работы:

- анализ итогов деятельности организации;

- управление постоянными затратами;

- определение критического уровня оперативных расходов;

- расчет уровня безубыточности, рентабельности по новым направлениям.

Показатель полезен как по предприятию, так и для анализа отдельных групп или наименований товаров, выявления выгодных видов продукции.

Три месяца бухгалтерского, кадрового учета и юридического сопровождения БЕСПЛАТНО. Торопитесь , предложение ограничено.

Экономический термин «маржа» используется не только в торговле, биржевых операциях, но и страховании, банковской деятельности. Этим термином описывается разность между торговой стоимостью товара, которую оплачивает покупатель и его себестоимостью, которая складывается из производственных затрат. Для каждой сферы деятельности у термина будет своя специфика употребления: в биржевой деятельности это понятие описывает разницу курсов ценных бумаг, процентных ставок, котировок или иных показателей. Это достаточно своеобразный, нестандартный показатель при биржевых операциях. В условиях брокерских операций на фондовых рынках маржа выступает залогом, а торги носят название «маржинальных».

В деятельности коммерческих банков маржой описывают разность между процентами на выданные кредитные продукты и действующие депозиты. Одним из популярных понятий банковской деятельности выступает «кредитная маржа». Этот термин помогает описать разницу, получаемую, если из итоговой суммы кредита, выдаваемой на руки клиентам банка отнять договорную сумму. Еще одним показателем, напрямую описывающим эффективность банковской деятельности можно считать «чистую маржу» выраженную процентами. Расчет производится как нахождение разности между капиталом и чистым доходом, измеренным в процентах. Для любого банка чистый доход формируется через реализацию кредитных и инвестиционных продуктов. При выдаче кредитной суммы под залог имущества, для определения выгодности сделки высчитывается «гарантийная маржа»: от стоимости залогового имущества вычитается размер кредитной суммы.

Упрощенно описывает этот термин понятие прибыли. Показатель может выражаться в:

- процентах (рассчитывается как отношение межу разницей стоимости и себестоимости товара к стоимости);

- абсолютных величинах – рублях (рассчитывается как торговая наценка);

- соотношении долей (например, 1:4, используется реже чем первые два).

Благодаря этому показателю происходит возмещение затрат по доставке, отбраковке продукции, организации продаж, которые не отражаются в себестоимости товара. Также за его счет происходит формирование прибыли компании.

Если не происходит рост маржи при увеличении торговой стоимости, это значит, себестоимость товаров увеличивается быстрее, и предприятие рискует в скором времени оказаться убыточным. Чтобы этого не произошло, формирование цены продукта должно быть скорректировано.

Данный показатель актуален для расчета, как крупным организациям, так и мелким. Обобщим, для чего он необходим:

- анализа прибыльности организации;

- анализа финансового состояния организации, его динамики;

- при принятии ответственного решения, с целью его обоснования;

- прогноза доходности возможных клиентов организации;

- формирования политики цен на определенные группы товаров.

Применяется в анализе финансовой деятельности наравне с чистой и валовой прибылью как для отдельных товаров или их групп, так и всей организации в целом.

Валовая маржа – это выручка при реализации продукции за определенный период из которой вычитаются переменные затраты, отпущенные на производство этой продукции. Это аналитический показатель, который при подсчете может включать в себя и доходы от иной деятельности предприятия: оказания непроизводственных услуг, доход от коммерческого использования ЖКХ и других видов деятельности. От показателя валовой маржи зависит показатель чистой прибыли и фонд, отпущенный на развитие производства. То есть, при экономическом анализе деятельности всего предприятия он будет отражать его рентабельность, через долю прибыли в общем объеме вырученных средств.

Как рассчитать маржу

Рассчитывается маржа, исходя из того, в каком отношении будет выражаться конечный результат: абсолютном или процентном.

Расчет можно произвести, если точно указана торговая наценка и итоговая стоимость товара. Эти данные позволяют определить математическим путем маржу, выраженную процентами, так как эти два показателя взаимосвязаны. Вначале определяется себестоимость:

Итоговая стоимость товара – Торговая наценка = Себестоимость товара.

Затем высчитываем саму маржу:

(Итоговая стоимость – Себестоимость товара)/Итоговая стоимость Х 100% = Маржа.

Из-за разных подходов к пониманию маржи (как коэффициент прибыли или как чистая прибыль), существуют разные методики подсчета этого показателя. Но оба способа помогают в оценке:

— возможной прибыльности запускаемого проекта и его перспектив развития, существования;

— величины жизненного цикла товара;

— определения эффективных объемов производства товара, продукции.

Формула маржи

Если нам необходимо выразить показатель через проценты, в торговых операциях для определения маржи применяется формула:

Маржа = (Стоимость продукта – Себестоимость продукта)/ Стоимость продукта Х 100%.

Если выражаем показатель в абсолютных величинах (иностранной или национальной валюте), используем формулу:

Маржа = Стоимость продукта – Себестоимость продукта.

Что такое маржинальность

Чаще всего маржинальностью описывают приращение капитала в денежном выражении за единицу продукции. В обобщенном виде – это разность между издержками на производство и прибылью, полученной в результате реализации продукции.

Маржинальностью в коммерции называют предельную прибыль товара, при условии минимальной себестоимости и максимально возможной наценки. В этом случае говорят о высокой маржинальности предприятия. Если товар продается дорого, размеры вложений в производство велики, но при всем при этом прибыль едва компенсирует затраты – речь идет о низкой маржинальности, так как в этом случае коэффициент прибыльности (маржи) будет достаточно низким. Оперируя понятием «коэффициент прибыльности», мы берем за 100% стоимость товара, оплачиваемую потребителем. Рентабельность предприятия выше, чем выше этот коэффициент.

Маржинальность дела, предприятия – это его возможность получения чистого дохода от вложенных объемов капитала за определенный период, измеряемая процентами.

Процедуру определения маржи производят не только на первоначальном этапе запуска товара (или фирмы в целом), но и в течение всего периода производства. Постоянный расчет маржи позволяет адекватно оценивать возможный приток дохода и тем устойчивей будет развитие бизнеса.

Необходимо отметить, что в России и Европе разные подходы к пониманию маржинальности. Для России больше характерен подход, где под этим понятием рассматривают чистый валовой доход. Еще один аналог данного понятия – сумма покрытия. При этом акцент делается на этой сумме, как части выручки, формирующей прибыль предприятия и отвечающую за покрытие затрат. Главным принципом тут выступает увеличение прибыли организации пропорционально возмещению затрат на производство.

Европейскому подходу свойственно отражать валовую маржу как процент от общего дохода, получаемого после продажи товара, из которого уже вычтены затраты, связанные с производством товара.

Главное различие подходов – российский оперирует чистой прибылью в денежных единицах, европейский опирается на процентные показатели и является более объективным при оценке финансового благополучия организации.

Рассчитывая маржинальность, экономисты преследуют такие цели:

- оценка перспективности конкретного товара на рынке;

- каков его «срок жизни» на рынке;

- соотношение перспектив или рисков вывода товара на рынок и успешности запускаемого предприятия.

Расчет маржинальности товара актуально проводить тем фирмам, которые занимаются производством нескольких видов или групп товаров. При этом получаем показатели маржинальности, которые могут наглядно показать, какие из товаров имеют больше шансов на перспективу, а от производства которых, можно, или даже нужно, отказаться.

Маржа и наценка их отличие

Если мы выражаем маржу в процентном виде, то в этом случае невозможно сказать, что она может приравниваться к наценке. При расчетах в этом случае наценка всегда будет больше маржи. Так же в этом случае она может быть больше 100% (в отличие от выражения в абсолютных величинах, где она не может быть более 100%). Пример:

Наценка = (цена товара (2000р.) – себестоимость товара (1500 р.))/ себестоимость товара (1500р.) Х 100 = 33,3 %

Маржа = цена товара (2000р.) – себестоимость товара (1500 р.) = 500 р.

Маржа = (цена товара (2000р.) – себестоимость товара (1500 р.))/ цена товара (2000р.) Х 100 = 25 %

Если мы рассматриваем в абсолютных величинах, то 500 р. – это маржа = наценка, в случае же исчисления в процентах маржа (25%) ≠ наценке (33,3%).

Наценка в результате означает отношение прибыли к себестоимости, а маржа – отношение прибыли к торговой стоимости товара.

Еще один нюанс, через который можно выявить разницу между понятиями «наценка» и «маржа»: наценку можно рассматривать как разность между оптовой и розничной стоимостью товара, а маржу – как разность между стоимостью и себестоимостью.

При профессиональном экономическом анализе важно не только математически правильно рассчитать показатель, но и взять необходимые для конкретных обстоятельств исходные данные и корректно использовать полученные результаты. Используя те или иные методы расчета, можно получить отличные друг от друга данные. Но принимая во внимание условность рассмотренных показателей, для полноценного и эффективного описания экономического состояния организации выполняют дополнительный анализ и по другим показателям.